โพสต์นี้เปรียบเทียบ Tria, Crypto.com, MetaMask Card, Wirex, Gnosis Pay และ Coinbase Card ในทั้งสามด้าน จากนั้นคำนวณตัวเลขจริงว่าคนที่ใช้จ่าย $2,000 และ $5,000 ต่อเดือนจะได้รับเท่าไรในหนึ่งปี

การคืนเงินจากบัตรคริปโตทำงานอย่างไรจริงๆ

การคืนเงินจากบัตรคริปโตมีโครงสร้างคล้ายกับรางวัลบัตรแบบดั้งเดิม: เปอร์เซ็นต์ของแต่ละธุรกรรมจะถูกจ่ายคืนให้กับผู้ถือบัตร สิ่งที่ต่างกันคือสกุลเงินที่คุณได้รับ และว่าคุณต้องผูกมัดเงินทุนเพื่อปลดล็อกอัตราที่สูงขึ้นหรือไม่

คืนเงินใน fiat กับในโทเคน กับใน stablecoin

สกุลเงินที่คุณได้รับจะเป็นตัวกำหนดว่าอัตราคืนเงินที่คุณเห็นเป็นอัตราคืนเงินที่คุณเก็บไว้ได้จริงหรือไม่

- คืนเงินใน Fiat — จ่ายคืนเข้ายอดบัตรของคุณในสกุลเงินท้องถิ่น ตัวเลขบนหน้าจอคือสิ่งที่คุณเก็บไว้ได้ บัตรคริปโตน้อยรายที่เสนอแบบนี้โดยตรง

- คืนเงินใน Stablecoin — จ่ายเป็น USDC, USDT หรือ stablecoin อื่นที่ผูกกับดอลลาร์ ในเชิงปฏิบัติใกล้เคียงกับ fiat กลายเป็นค่าเริ่มต้นของบัตร self-custodial มากขึ้นเรื่อยๆ ในปี 2026

- คืนเงินในโทเคนของแพลตฟอร์ม — จ่ายเป็นโทเคนของผู้ออกบัตร (CRO ของ Crypto.com, WXT ของ Wirex, GNO ของ Gnosis Pay) อัตราพาดหัวดูน่าสนใจ แต่มูลค่าที่ได้รับจริงขึ้นอยู่กับราคาของโทเคนระหว่างเวลาที่คุณได้มาและเวลาที่คุณขาย บ่อยครั้งยังมีช่วงล็อกอัปหรือ unstaking ที่ทำให้คุณเข้าถึงล่าช้า

การทดสอบที่ง่ายที่สุด: ถ้าคุณไม่สามารถแปลงคืนเงินเป็นดอลลาร์ทันทีตามอัตราที่ระบุ อัตราที่ระบุนั้นไม่ใช่สิ่งที่คุณได้รับจริง

กับดักของ "การล็อกระดับ" (เมื่อคืนเงินต้องการการถือโทเคนของผู้ออกบัตร)

เงื่อนไขเงียบๆ อีกอย่างของการคืนเงินจากบัตรคริปโตส่วนใหญ่คือ การล็อกระดับ (tier-locking): อัตราพาดหัวมีให้เฉพาะเมื่อคุณถือ (หรือ stake) โทเคนของผู้ออกบัตรในจำนวนหนึ่ง Crypto.com เป็นตัวอย่างคลาสสิก — ระดับสูงสุดต้อง stake CRO มูลค่ากว่า $400,000 ชั้นรางวัล onchain ของ MetaMask ผูกอัตราที่สูงกว่ากับการถือโทเคน MASK (หรือคุณสมบัติตามกิจกรรม) Wirex ใช้เงื่อนไขระดับที่ผูกกับการถือ WXT

ในทางปฏิบัติหมายความว่า: คืนเงินที่คุณเห็นในสื่อโฆษณาเกือบจะเป็นอัตรา ระดับสูงสุด เสมอ ซึ่งมีเฉพาะส่วนเล็กๆ ของผู้ใช้ อัตราที่คุณจะเห็นจริงๆ ด้วยโปรไฟล์การถือที่คนส่วนใหญ่มี โดยทั่วไปแล้วจะอยู่ที่ครึ่งหนึ่งถึงหนึ่งในสามของอัตราพาดหัว เราจะคำนวณรายละเอียดที่เป็นรูปธรรมในส่วนคณิตศาสตร์ด้านล่าง

อัตราคืนเงินของบัตรคริปโตหลักในปี 2026

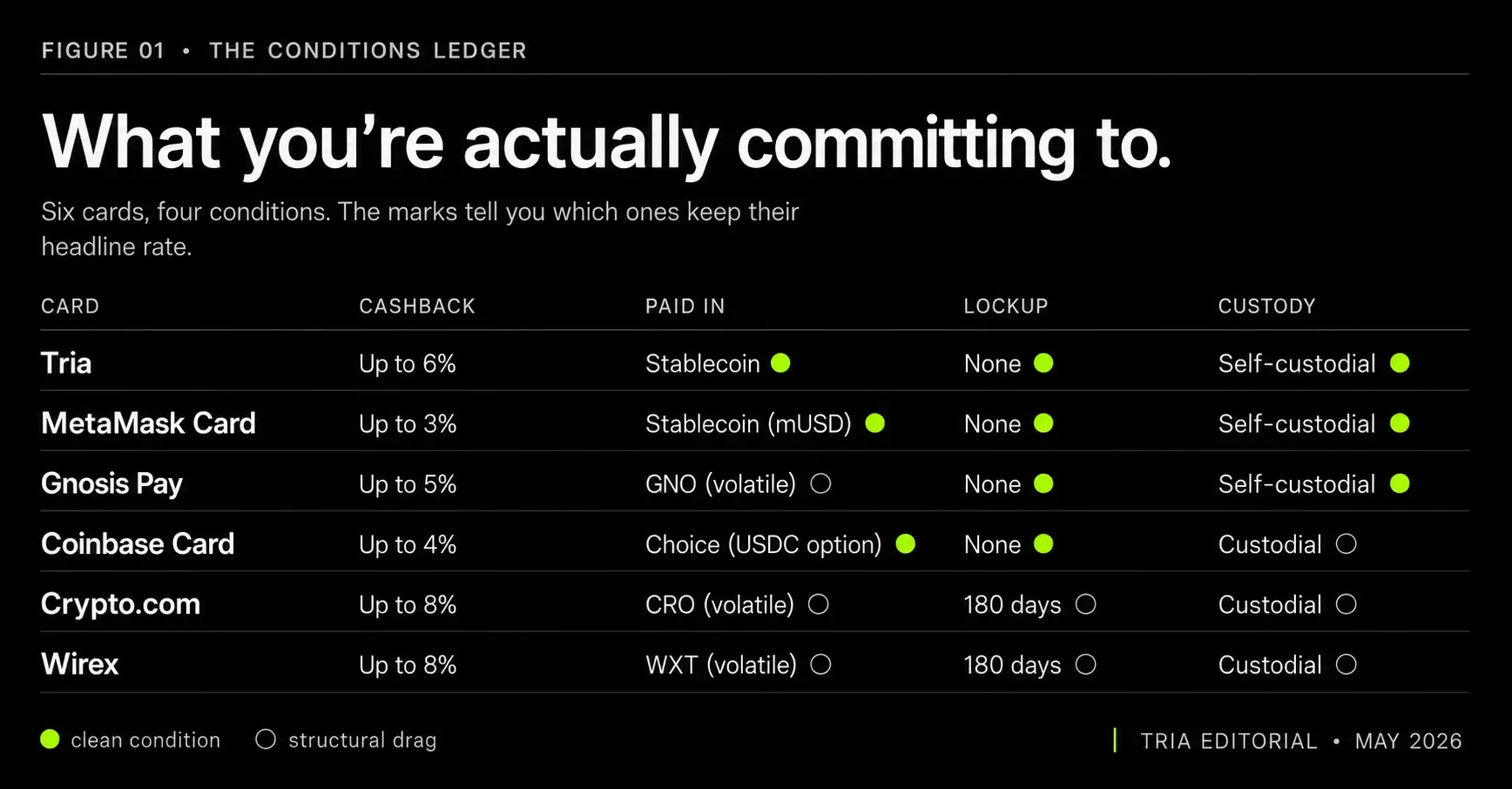

บัตร 6 ใบครองส่วนใหญ่ของปริมาณในหมวดคืนเงินคริปโตในปี 2026 ด้านล่างคือการเปรียบเทียบที่ตรงไปตรงมา — รวมถึงเงื่อนไข ไม่ใช่แค่อัตราพาดหัว

Tria Card (คืนเงินสูงสุด 6% จ่ายเป็น stablecoin)

Tria Card เป็นบัตร Visa แบบ self-custodial ที่เชื่อมโดยตรงกับยอดเงิน Tria ของคุณ คืนเงินสูงสุด 6% จ่ายเป็น stablecoin ไปยังกระเป๋า self-custodial ของคุณ — หมายความว่าอัตราที่คุณเห็นคืออัตราที่คุณเก็บได้ ไม่มีส่วนลดจากความผันผวนและไม่มีระยะเวลารอ

ข้อได้เปรียบเชิงโครงสร้างสามประการที่ทำให้ Tria Card โดดเด่นในหมวดคืนเงิน:

- ไม่ต้องถือโทเคน อัตราคืนเงินไม่ได้ถูกจำกัดด้วยการ stake หรือถือโทเคนที่ Tria ออก คุณไม่ต้องแบกรับความเสี่ยงด้านราคาที่บัตรอื่นๆ แอบแฝงในอัตราพาดหัวของพวกเขา

- จ่ายเป็น Stablecoin คืนเงินจ่ายเป็น USDC ได้รับเต็มมูลค่า ใช้ได้ทันที — ไม่มีล็อกอัปหรือช่วง unstaking ให้รอ

- ทบต้นในขณะที่รอ ยอดเงินที่อยู่เบื้องหลังยังคงรับ yield แบบ on-chain ในผลิตภัณฑ์ Earn ของ Tria (สูงสุด 15% APY) จนถึงเวลาที่คุณใช้บัตร นั่นเป็นประโยชน์เฉพาะของบัตร self-custodial แบบเรียลไทม์ — ยอดเงินของคุณทำงานสองอย่างพร้อมกัน

โครงสร้างระดับ: คืนเงินแตกต่างกันตามระดับบัตร (Virtual, Signature, Premium) และหมวดร้านค้า โดยอัตราสูงสุด 6% มีให้ในระดับ Premium สำหรับหมวดยอดนิยม

Crypto.com Card (มีระดับ, custodial, สูงสุด ~8% ที่ระดับสูงสุด)

Crypto.com Card เป็นมาตรฐานของการคืนเงินในหมวดนี้มาตั้งแต่ปี 2021 โดยมีอัตราตั้งแต่ 1% (Midnight Blue, ไม่ต้อง stake CRO) ไปจนถึงประมาณ 8% (Obsidian, ต้องการ CRO ที่ stake ประมาณกว่า $400,000 เป็นเวลา 6 เดือน) คืนเงินจ่ายเป็นโทเคน CRO

ข้อแม้สำคัญสองประการ ประการแรก บัตรเป็นแบบ custodial — ยอดเงินของคุณอยู่กับ Crypto.com ไม่ได้อยู่กับคุณ ประการที่สอง ตัวเลขระดับพาดหัวถูกตัดหลายครั้งในช่วงสามปีที่ผ่านมา; อัตราที่คุณสมัครไม่จำเป็นต้องเป็นอัตราที่คุณเก็บไว้ได้ อัตราที่มีประสิทธิผลตามจริงสำหรับผู้ใช้ส่วนใหญ่อยู่ที่ระดับล่าง (1–3%)

MetaMask Card (สหรัฐฯ, ~3% ใน onchain rewards)

MetaMask เปิดตัว Mastercard ในสหรัฐฯ ในต้นปี 2026 พร้อม onchain rewards ในช่วง 1–3% จ่ายเป็นแต้มที่แลกได้หรือรางวัลแบบ wallet-native แทนที่จะเป็นการคืนเงินโดยตรง บัตรเป็นแบบ self-custodial — เงินอยู่ในกระเป๋า MetaMask ของผู้ใช้จนกว่าจะซื้อ ระดับที่สูงกว่าผูกกับกิจกรรมโทเคน MASK ในโปรแกรมรางวัลที่กว้างขึ้นของ MetaMask

Wirex (Cryptoback ใน WXT)

Wirex เสนอ Cryptoback สูงสุด ~8% จ่ายเป็นโทเคน WXT เช่นเดียวกับโมเดล CRO ของ Crypto.com อัตราพาดหัวต้องการการ stake WXT และมูลค่าที่ได้รับจริงขึ้นอยู่กับราคาของ WXT ในขณะที่คุณขาย Wirex อยู่ในหมวดเปลี่ยนผ่าน — ในอดีตเป็น custodial โดยมีฟีเจอร์ self-custody ที่ค่อยๆ ปล่อยออกมา

Gnosis Pay (สูงสุด 5% ใน GNO)

Gnosis Pay เป็นหนึ่งในผลิตภัณฑ์บัตร self-custodial ที่สะอาดที่สุดในปี 2026 คืนเงินสูงสุด 5% จ่ายเป็นโทเคน GNO ปรับขนาดตามการถือ GNO ตัวบัตรเองเป็น self-custodial เต็มรูปแบบผ่าน Safe Smart Account บน Gnosis Chain ซึ่งหมายความว่าสินทรัพย์ของคุณไม่เคยออกจากกระเป๋าของคุณ ผลิตภัณฑ์ที่แข็งแกร่งสำหรับผู้ใช้ที่กระตือรือร้นใน DeFi; ไม่สะดวกนักสำหรับผู้ใช้ที่ไม่ต้องการสัมผัสกับ GNO

Coinbase Card (1–4%, ในสินทรัพย์ที่เลือก)

Coinbase Card จ่ายคืนเงิน 1–4% ในสินทรัพย์ที่รองรับตามที่คุณเลือก (BTC, ETH, USDC ฯลฯ) บัตรเป็นแบบ custodial — คุณดึงจากยอดบัญชี Coinbase ของคุณ อัตรามีการแข่งขันได้แต่ไม่โดดเด่น; ความสะดวกในการบูรณาการกับบัญชี Coinbase ที่กว้างขึ้นเป็นจุดดึงดูดหลัก

คณิตศาสตร์ที่ตรงไปตรงมา: คุณจะได้รับจริงเท่าไร?

อัตราพาดหัวมีความหมายก็ต่อเมื่อคุณนำกลับบ้านได้ ผลตอบแทน 12 เดือนตามจริงขึ้นอยู่กับการใช้จ่ายรายเดือน สกุลเงินที่จ่าย เงื่อนไขล็อกอัป และพฤติกรรมราคาของโทเคนผู้ออกบัตรที่คุณได้รับ

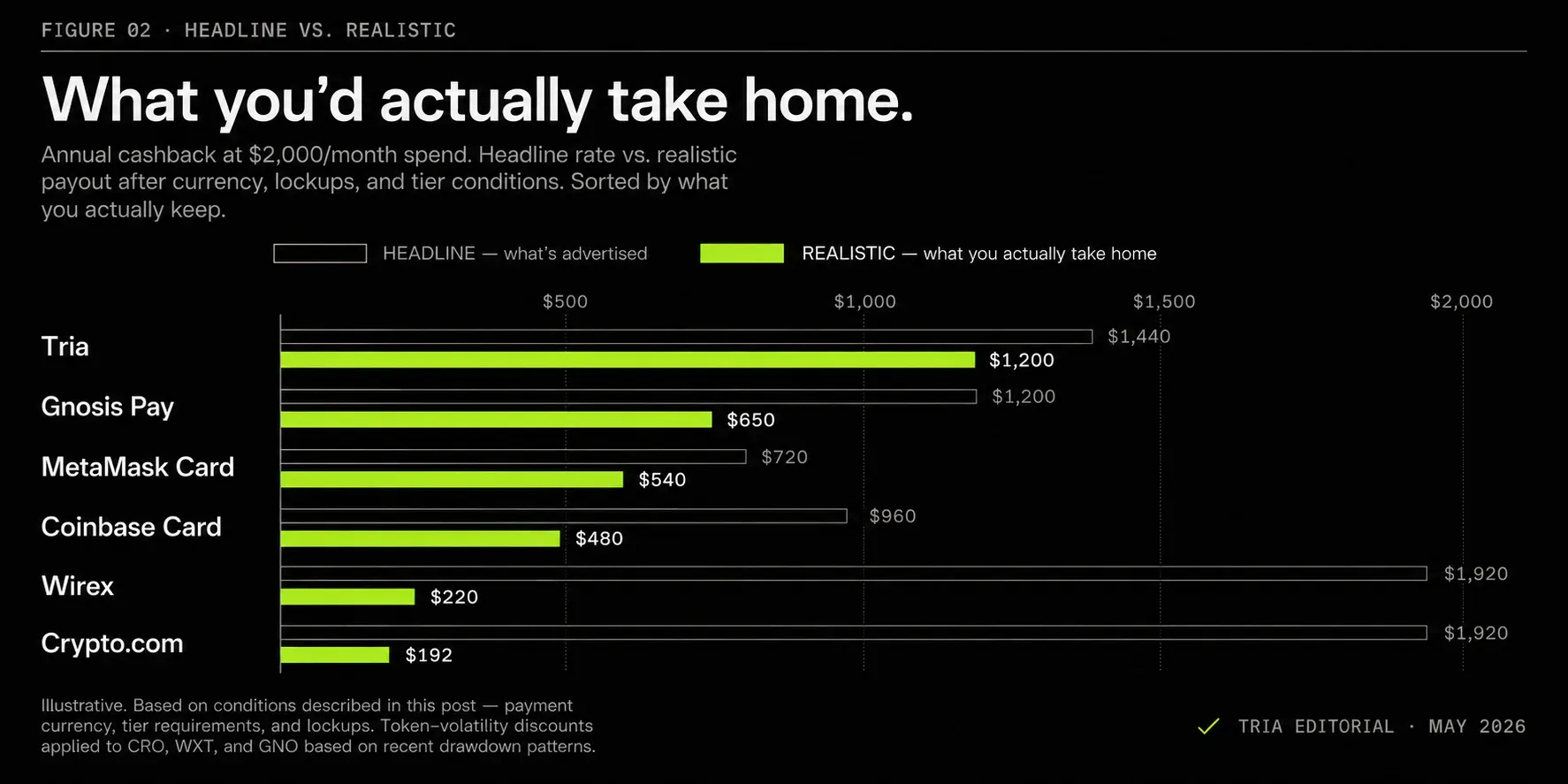

ตัวอย่างการคำนวณ — ใช้จ่าย $2,000/เดือน (ผู้ใช้รายย่อยทั่วไป)

ผู้ใช้ที่ใช้จ่าย $2,000/เดือน ใช้เงิน $24,000 ผ่านบัตรในช่วง 12 เดือน นี่คือคณิตศาสตร์คร่าวๆ ตามจริง:

- Tria (สูงสุด 6%, จ่ายเป็น stablecoin, ไม่ต้องถือโทเคน): อัตราผสม ~5% ตามจริงสำหรับผู้ใช้ส่วนใหญ่ (อัตราสูงสุดต้องการระดับ Premium; ระดับ Signature เฉลี่ยต่ำกว่า) $24,000 × 5% = ~$1,200/ปี ใน stablecoin ได้รับเต็มมูลค่าโดยไม่มีล็อกอัป

- Crypto.com (ระดับ 1% ไม่ต้อง stake): ผู้ใช้ส่วนใหญ่ที่ไม่มีการ stake CRO อย่างมีนัยสำคัญอยู่ที่ระดับล่าง $24,000 × 1% = $240/ปี ใน CRO ใช้ส่วนลดความผันผวน 20% → ~$192/ปี ตามจริง

- MetaMask Card US (~3% ใน onchain rewards): $24,000 × 3% = $720/ปี มูลค่าที่ได้รับจริงขึ้นอยู่กับพฤติกรรมของโทเคน MASK; โดยพิจารณาแบบอนุรักษ์นิยม ถือว่าได้รับจริง ~$540/ปี

- Wirex (ระดับ 1–2% ไม่ต้อง stake ใน WXT): $24,000 × 1.5% = $360/ปี ใน WXT WXT มี drawdown ที่สำคัญ; ตามจริงที่ได้รับใกล้เคียง ~$220/ปี

- Gnosis Pay (~3% ระดับกลางใน GNO): $24,000 × 3% = $720/ปี ใน GNO ใช้ส่วนลดความผันผวน ~10% → ~$650/ปี ตามจริง

- Coinbase Card (~2% จ่ายเป็น USDC): $24,000 × 2% = ~$480/ปี ได้รับเต็มมูลค่า

ข้อสรุป: ที่การใช้จ่าย $2,000/เดือน ผลตอบแทนตามจริงของ Tria (~$1,200) เป็นประมาณ 2 เท่าของบัตรที่ดีที่สุดถัดไป และ 6 เท่าของบัตรที่ต่ำที่สุด เหตุผลไม่ใช่อัตราพาดหัวที่สูงกว่า — แต่เป็นเพราะการจ่ายเป็น stablecoin และเงื่อนไขการ stake โทเคนเป็นศูนย์ ทำให้คืนเงินที่ได้รับจริงติดตามอัตราพาดหัวอย่างใกล้ชิด

ตัวอย่างการคำนวณ — ใช้จ่าย $5,000/เดือน (digital nomad / ผู้ใช้หนัก)

ที่ $5,000/เดือน — ประมาณรูปแบบการใช้จ่ายของ digital nomad หรือคนที่ใช้บัตรเป็นวิธีการชำระเงินหลัก — คณิตศาสตร์ขยายตามสัดส่วน และช่องว่างก็กว้างขึ้น:

- Tria (~5% ผสม, stablecoin, ไม่มีล็อกอัป): $60,000 × 5% = ~$3,000/ปี

- Crypto.com (1% ไม่ต้อง stake): $60,000 × 1% × 0.8 ความผันผวน = ~$480/ปี

- MetaMask Card US (~3%): $60,000 × 3% = $1,800/ปี ตามจริง ~$1,350

- Wirex (~1.5% ไม่ต้อง stake): $60,000 × 1.5% × 0.6 ความผันผวน = ~$540/ปี

- Gnosis Pay (~3% ระดับกลาง): $60,000 × 3% × 0.9 = ~$1,620/ปี

- Coinbase Card (~2%): $60,000 × 2% = ~$1,200/ปี

ที่ $5,000/เดือน คืนเงินตามจริงของ Tria (~$3,000) สูงกว่าบัตรที่ดีที่สุดถัดไป เกือบ $1,400/ปี และสูงกว่าบัตรที่ต่ำที่สุด ประมาณ $2,500 เพิ่ม yield ที่ได้รับจากยอดเงินที่ว่าง (สูงสุด 15% APY ผ่านผลิตภัณฑ์ Earn ของ Tria ในขณะที่เงินรอ) และช่องว่างก็กว้างขึ้นอีก — ประโยชน์ที่บัตร custodial ใดก็ไม่สามารถเสนอได้ เพราะยอดเงินที่ว่างของพวกเขาไม่ใช่ของคุณตั้งแต่แรก

ทำไมอัตราคืนเงินพาดหัวไม่ใช่เรื่องราวทั้งหมด

ปัจจัยเงียบๆ สามอย่างที่มักอธิบายช่องว่างระหว่างพาดหัวและความเป็นจริง:

- การล็อกระดับ ต้องการเงินทุนที่คุณอาจไม่อยากผูกมัด ระดับสูงสุดของ Crypto.com ต้องการ CRO ที่ stake ประมาณ $400,000 — เงินทุนที่มีต้นทุนค่าเสียโอกาสและความเสี่ยงด้านราคาของตัวเองแยกจากคืนเงิน

- ความผันผวนของโทเคนแพลตฟอร์ม หมายความว่าอัตราพาดหัวไม่ใช่อัตราที่ได้รับจริง คืนเงิน 5% ในโทเคนที่ลดลง 40% จะได้คุณประมาณ 3%

- ช่วงล็อกอัปและ unstaking ทำให้การเข้าถึงคืนเงินล่าช้าเป็นสัปดาห์หรือเดือน ในช่วงเวลานั้นคุณไม่สามารถ hedge หรือแปลงได้ ถ้าโทเคนลดลง คุณก็ต้องแบกถุง

อัตราพาดหัวเหมาะสำหรับสำเนาการตลาดที่สะอาด อัตราตามจริงคือสิ่งที่คุณดำรงชีวิตอยู่ได้

คืนเงินใน stablecoin กับคืนเงินในโทเคน

ทางเลือกของสกุลเงินคืนเงินเป็นตัวทำนายเดี่ยวที่ใหญ่ที่สุดว่าคุณจะเก็บอัตราพาดหัวได้เท่าใด การพิจารณาข้อดีข้อเสียอย่างถี่ถ้วนจะคุ้มค่า

ความเสี่ยงด้านความผันผวน (เมื่อคืนเงินในโทเคนเสียมูลค่า)

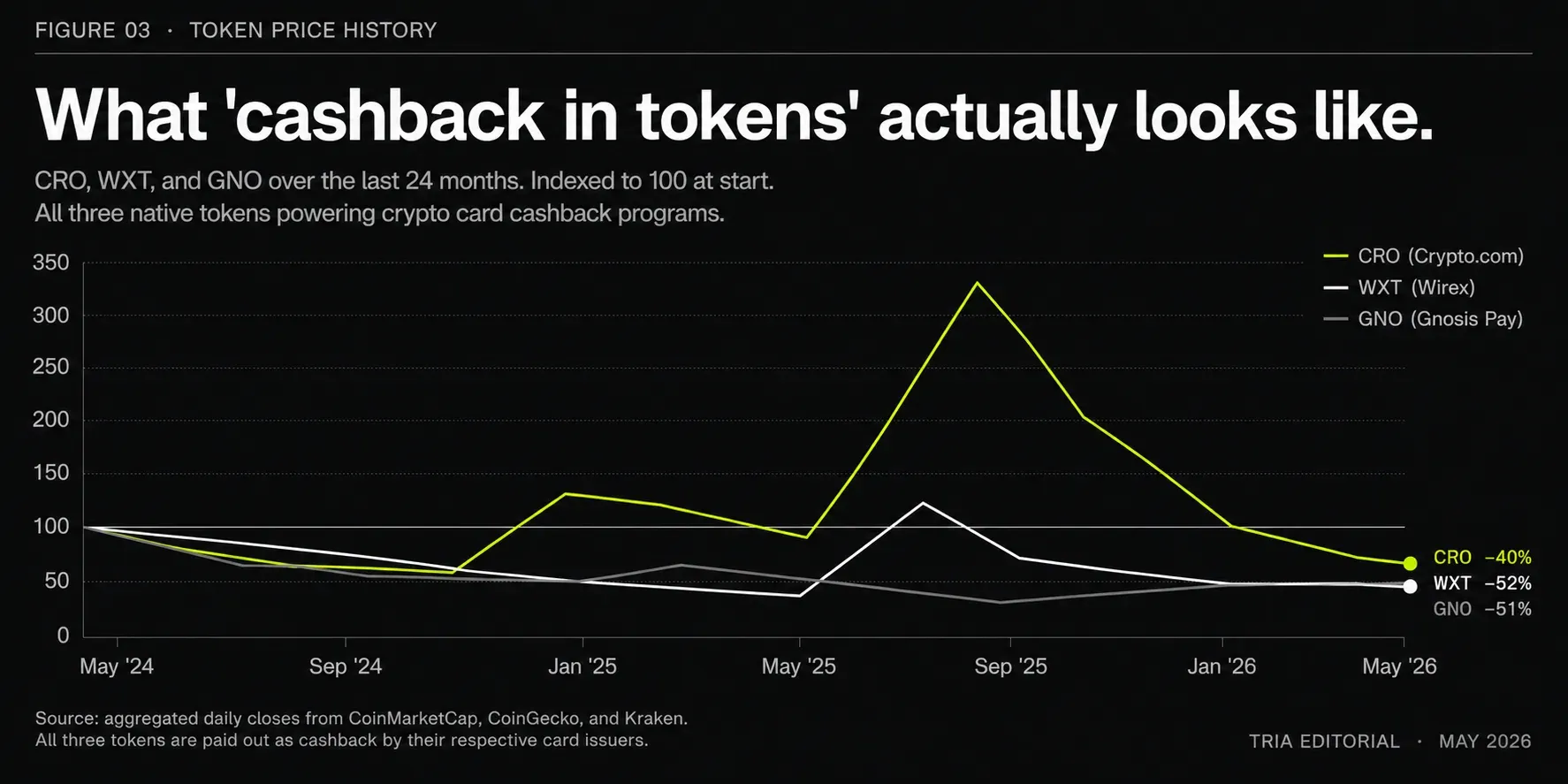

คืนเงินที่จ่ายในโทเคนของผู้ออกบัตรแบกรับความเสี่ยงด้านราคาทั้งหมดของโทเคนนั้น สามตัวอย่างที่เป็นรูปธรรมจากปีที่ผ่านมา:

- CRO (Crypto.com) ประสบ drawdown มากกว่า 50% หลายครั้งจากจุดสูงสุดในท้องถิ่น

- WXT (Wirex) สูญเสียมูลค่ามากกว่า 80% ในบางจุดเมื่อเทียบกับเปิดตัว

- GNO (Gnosis) มีเสถียรภาพมากกว่า แต่ยังพบ drawdown 30–40% ภายในกรอบเวลา 12 เดือน

อัตราคืนเงิน 5% ที่จ่ายในโทเคนที่ลดลง 40% ในเชิงปฏิบัติคืออัตราคืนเงิน 3% อัตราที่มีประสิทธิผลคือมูลค่าของโทเคนในขณะที่คุณขาย — ไม่ใช่ในขณะที่คุณได้รับ

ล็อกอัปและช่วง unstaking

โปรแกรมคืนเงินด้วยโทเคนของผู้ออกบัตรส่วนใหญ่มีเงื่อนไขล็อกอัป ระบบระดับของ Crypto.com ต้องการการ stake CRO เป็นเวลา 6 เดือน Wirex ใช้ vesting กับ Cryptoback ล็อกอัปเหล่านี้รวมความเสี่ยงสองอย่าง: คุณไม่สามารถขายในช่วง drawdown ของโทเคนได้ และคุณไม่สามารถจัดสรรเงินทุนใหม่ไปยังการใช้ที่ให้ผลตอบแทนสูงกว่าได้

สำหรับผู้ใช้ที่มีเป้าหมายหลักคือกระแสเงินสดที่คาดเดาได้จากการใช้บัตร ล็อกอัปเป็นภาระที่มีนัยสำคัญ สำหรับผู้ใช้ที่ต้องการสัมผัสกับโทเคนของผู้ออกบัตรโดยเฉพาะ ล็อกอัปเป็นส่วนหนึ่งของการออกแบบ

ทำไมคืนเงินใน stablecoin จึงกลายเป็นค่าเริ่มต้นมากขึ้นเรื่อยๆ

แนวโน้มของบัตร self-custodial ตั้งแต่ปี 2024 มุ่งสู่การคืนเงินที่กำหนดในรูปแบบ stablecoin เหตุผลสามประการที่ขับเคลื่อนสิ่งนี้:

- ความสามารถในการคาดการณ์ — อัตราพาดหัวเท่ากับอัตราที่ได้รับจริง

- Composability — คืนเงินใน stablecoin สามารถได้รับ yield ทันที, ใช้สำหรับ swap หรือสนับสนุนธุรกรรมบัตรอื่นได้โดยไม่มีแรงเสียดทานในการแปลง

- ความเรียบง่ายในการปฏิบัติตามกฎระเบียบ — ผู้ออกบัตรไม่ต้องนำทางคำถามด้านกฎระเบียบที่มาพร้อมกับการจ่ายผู้ใช้ในโทเคนที่เกี่ยวข้องกับส่วนของผู้ถือหุ้นของตนเอง

Tria, Coinbase และบัตร self-custodial ขนาดเล็กอีกหลายใบทั้งหมดตั้งค่าเริ่มต้นเป็น stablecoin ด้วยเหตุผลนี้ Crypto.com, Wirex และ Gnosis Pay ยังคงจ่ายเป็นโทเคนของแพลตฟอร์ม ส่วนหนึ่งเพราะ tokenomics ขึ้นอยู่กับกระแสคืนเงินเป็นจุดดูดซับอุปสงค์

วิธีเพิ่มคืนเงินสูงสุดโดยไม่ประนีประนอม self-custody

บัตรที่มีคืนเงิน พาดหัว สูงสุดส่วนใหญ่เป็น custodial บัตรที่รักษามูลค่า ตามจริง มักเป็น self-custodial และกำหนดในรูปแบบ stablecoin คำถามที่ตรงไปตรงมาคือคุณต้องการอะไรจากบัตรจริงๆ

สำหรับการใช้จ่ายรายเดือนต่ำถึงปานกลาง ไม่ถือโทเคน

หากคุณใช้จ่าย $1,000–$3,000/เดือน และไม่ต้องการสัมผัสกับโทเคนของผู้ออกบัตร บัตร self-custodial ที่มีคืนเงินใน stablecoin (Tria, Coinbase Card) ให้คืนเงินตามจริง 2–6% ในสกุลเงินที่รักษามูลค่าได้ Tria Card อยู่ที่ด้านบนของกลุ่มนี้ที่สูงสุด 6% และต่างจากบัตร custodial ที่โฆษณาพาดหัว 8% ทุกเปอร์เซ็นต์ของอัตรา Tria คือสิ่งที่คุณนำกลับบ้านจริง — ไม่มีส่วนลดความผันผวน ไม่มีล็อกอัป

สำหรับการใช้จ่ายรายเดือนสูง ยินดีถือโทเคนของผู้ออกบัตร

หากคุณใช้จ่าย $5,000+/เดือน และคุณได้เลือกถือโทเคนของผู้ออกบัตรในจำนวนที่มีนัยสำคัญแล้ว (เช่น คุณถือ CRO ระยะยาวอย่างอิสระ) บัตร custodial แบบมีระดับเช่น Crypto.com สามารถสร้างคืนเงินตามจริงที่มีการแข่งขันได้ — แต่คุณกำลังบริหารสองตำแหน่งในเวลาเดียวกัน: บัตรและโทเคน

สำหรับผู้ใช้ที่กระตือรือร้นใน DeFi

หากกิจกรรมส่วนใหญ่ของคุณอยู่ on-chain สถาปัตยกรรมบัญชี Safe ของ Gnosis Pay ช่วยให้คืนเงินป้อนกลับเข้าสู่ DeFi stack ของคุณได้โดยตรงโดยมีแรงเสียดทานน้อยที่สุด อัตราพาดหัว 5% ที่จ่ายเป็น GNO มีมูลค่าตามจริงมากกว่าสำหรับผู้ใช้ที่จะถือ GNO อยู่แล้ว

คำถามเรื่อง self-custody

บัตร custodial ทำให้คุณเสี่ยงต่อแพลตฟอร์มเพิ่มเติมจากความเสี่ยงด้านโทเคน การล่มสลายในปี 2022–2023 (FTX, Celsius, BlockFi) รีเซ็ตความหมายของ "ปลอดภัย" ในหมวดนี้ บัตร self-custodial ขจัดความเสี่ยงเฉพาะนั้นโดยเก็บยอดเงินของคุณไว้ในกระเป๋าของคุณเองจนถึงเวลาที่ซื้อ คืนเงินตามจริงจากบัตร self-custodial จะถูกจ่ายเข้าในยอดเงินที่คุณควบคุม — ไม่ใช่บัญชีแยกของผู้ดูแลที่คุณพึ่งพา

Tria เหมาะสมตรงไหน

Tria Card จ่ายคืนเงินสูงสุด 6% เป็น stablecoin โดยตรงไปยังยอดเงิน Tria แบบ self-custodial ของคุณ เนื่องจากไม่มีโทเคนให้ stake และไม่มีกรอบเวลาล็อกอัป อัตราที่คุณเห็นคืออัตราที่คุณเก็บได้ — ไม่มีส่วนลดความผันผวน ไม่มีระยะเวลารอ ยอดเงินที่อยู่เบื้องหลังยังได้รับสูงสุด 15% APY ผ่านผลิตภัณฑ์ Earn แบบ on-chain ของ Tria ในขณะที่รอใช้งาน คุณเก็บกุญแจของคุณไว้ตลอด บัตรไม่เคยรับการดูแล

ในหมวดที่อัตราพาดหัวมักซ่อน 30–60% ในต้นทุนความผันผวนและล็อกอัป Tria Card ถูกสร้างขึ้นรอบสมมติฐานตรงข้าม: คืนเงินที่คาดเดาได้และเก็บได้ในสกุลเงินที่รักษามูลค่า จ่ายเข้าในยอดเงินที่คุณควบคุมจริงๆ

ตั้งค่ายอดเงินที่พร้อมใช้บัตรในแอป Tria และเริ่มได้รับคืนเงินตามจริงใน stablecoin

คำถามที่พบบ่อย

การคืนเงินจากบัตรคริปโตต้องเสียภาษีหรือไม่?

ในเขตอำนาจส่วนใหญ่ การคืนเงินจากบัตรคริปโตถูกปฏิบัติเป็นส่วนลดในการซื้อ (ไม่ต้องเสียภาษี) หรือเป็นรายได้ (ต้องเสียภาษีตามมูลค่าตลาดที่เป็นธรรมเมื่อได้รับ) การปฏิบัติแตกต่างกันตามประเทศและตามว่าคืนเงินจ่ายเป็น fiat, stablecoin หรือโทเคนของแพลตฟอร์ม คืนเงินในโทเคนมักสร้างเหตุการณ์ทางภาษีครั้งที่สองเมื่อขายหรือแปลง ตรวจสอบกฎในเขตอำนาจของคุณหรือทำงานกับมืออาชีพด้านภาษีที่รู้เรื่องคริปโต

อัตราคืนเงินบัตรคริปโตที่สูงที่สุดในปี 2026 คือเท่าไร?

อัตราพาดหัวสูงสุดถึง 8% มีอยู่ในระดับ Obsidian ของ Crypto.com (ซึ่งต้องการการ stake CRO ~$400,000 เป็นเวลา 6 เดือน) และระดับสูงสุดของ Wirex (ซึ่งต้องการการ stake WXT พร้อม vesting) อัตราตามจริงหลังจากคำนึงถึงข้อกำหนดของระดับ สกุลเงินที่จ่าย และล็อกอัป โดยทั่วไปจะต่ำกว่ามาก — มักเป็น 1–3% สำหรับผู้ใช้ที่ไม่มีการถือโทเคนหลัก Tria เสนอคืนเงินสูงสุด 6% จ่ายเป็น stablecoin โดยไม่มีข้อกำหนดการ stake โทเคน ซึ่งทำให้เป็นอัตราที่ ได้รับจริง สูงสุดที่มีให้กับผู้ใช้ส่วนใหญ่โดยไม่ต้องผูกมัดเงินทุนกับโทเคนของผู้ออกบัตร

อัตราคืนเงินจากบัตรคริปโตดีกว่าอัตราบัตรเครดิตแบบดั้งเดิมหรือไม่?

ตัวเลขพาดหัวมักจะสูงกว่าในบัตรคริปโต (สูงสุด 8% เทียบกับสูงสุด 5% สำหรับบัตรเครดิตพรีเมียม) ตัวเลขตามจริงใกล้เคียงกันมากกว่าที่พาดหัวบ่งบอก เพราะบัตรแบบดั้งเดิมจ่ายคืนเงินเป็นดอลลาร์ ในขณะที่บัตรคริปโตหลายใบจ่ายเป็นโทเคนที่ผันผวน สำหรับผู้ใช้บัตรคริปโตที่คืนเงินเป็น stablecoin อัตราตามจริงโดยทั่วไปแข่งขันได้หรือดีกว่าบัตรแบบดั้งเดิมที่เทียบเท่า

คืนเงินแบบ custodial หรือ self-custodial ดีกว่ากัน?

Self-custodial ปลอดภัยกว่าในเชิงโครงสร้าง เพราะยอดเงินของคุณไม่เคยอยู่กับบุคคลที่สาม อัตราคืนเงินที่มีในบัตร self-custodial ตอนนี้แข่งขันได้กับบัตร custodial ในปี 2026 ซึ่งไม่เป็นความจริงเมื่อสองปีที่แล้ว ข้อเสียที่ผู้ใช้ส่วนใหญ่เผชิญตอนนี้คือระหว่างระดับสูงสุดของบัตร custodial (ซึ่งต้องการการล็อกอัปเงินทุนและยอมรับความเสี่ยงของแพลตฟอร์ม) และบัตร self-custodial (ซึ่งจ่ายอัตราพาดหัวต่ำกว่าเล็กน้อยแต่ในสกุลเงินที่เก็บได้ โดยไม่มีความเสี่ยงของแพลตฟอร์ม)

การคืนเงินจากบัตรคริปโตสามารถทบต้นในขณะรอใช้จ่ายได้หรือไม่?

บนบัตร self-custodial แบบเรียลไทม์ (Tria, Gnosis Pay) ยอดเงินที่อยู่เบื้องหลังสามารถได้รับ yield แบบ on-chain ในขณะที่รอใช้งาน คืนเงินที่จ่ายเข้ายอดนั้นเริ่มทบต้นทันที บนบัตร custodial แบบเติมเงิน ยอดเงินถูกถือโดยผู้ออกบัตรในรูปแบบ fiat หรือ stablecoin และโดยทั่วไปไม่ได้รับ yield ผลของการทบต้นเพิ่ม 1–3% ต่อปีบนอัตราคืนเงินพาดหัวสำหรับผู้ใช้ที่กระตือรือร้น