Este post compara Tria, Crypto.com, MetaMask Card, Wirex, Gnosis Pay e Coinbase Card nesses três aspectos, e depois faz a matemática real do que alguém que gasta US$ 2.000 e US$ 5.000 por mês ganha em um ano.

Como o cashback de cartões cripto realmente funciona

O cashback de cartões cripto é estruturalmente parecido com as recompensas dos cartões tradicionais: uma porcentagem de cada transação é devolvida ao titular do cartão. O que difere é a moeda que você recebe e se você precisa comprometer capital para destravar as taxas mais altas.

Cashback em fiat vs. em tokens vs. em stablecoins

A moeda em que você é pago determina se a taxa de cashback que você vê é a taxa de cashback que você mantém.

- Cashback em fiat — pago de volta ao saldo do seu cartão na moeda local. O número que aparece na tela é o que você fica. Poucos cartões cripto oferecem isso diretamente.

- Cashback em stablecoin — pago em USDC, USDT ou outra stablecoin atrelada ao dólar. Funcionalmente próximo do fiat. Cada vez mais o padrão para cartões self-custodial em 2026.

- Cashback em token nativo — pago no token do próprio emissor (CRO da Crypto.com, WXT da Wirex, GNO da Gnosis Pay). A taxa de manchete parece atraente, mas o valor realizado depende do preço do token entre o momento em que você ganha e o momento em que vende. Frequentemente também há períodos de lockup ou unstaking que atrasam seu acesso.

O teste mais simples: se você não consegue converter imediatamente o cashback em dólares na taxa anunciada, a taxa anunciada não é o que você está ganhando.

A armadilha do "tier travado" (quando o cashback exige manter o token do emissor)

A outra condição silenciosa na maioria dos cashbacks de cartões cripto é o tier-locking: a taxa de manchete só está disponível se você mantiver (ou fizer staking de) certa quantidade do token do emissor. A Crypto.com é o exemplo canônico — seu tier mais alto exige staking de mais de US$ 400.000 em CRO. A camada de onchain rewards da MetaMask vincula taxas mais altas à posse do token MASK (ou a qualificações baseadas em atividade). A Wirex aplica condições de tier vinculadas às posses de WXT.

O que isso significa na prática: o cashback que você vê no marketing é quase sempre a taxa do tier mais alto, disponível para uma pequena fração de usuários. A taxa que você vai realmente ver, com o perfil de holding que a maioria das pessoas tem, costuma ser metade ou um terço da manchete. Vamos detalhar isso de forma concreta na seção de matemática abaixo.

Taxas de cashback nos principais cartões cripto em 2026

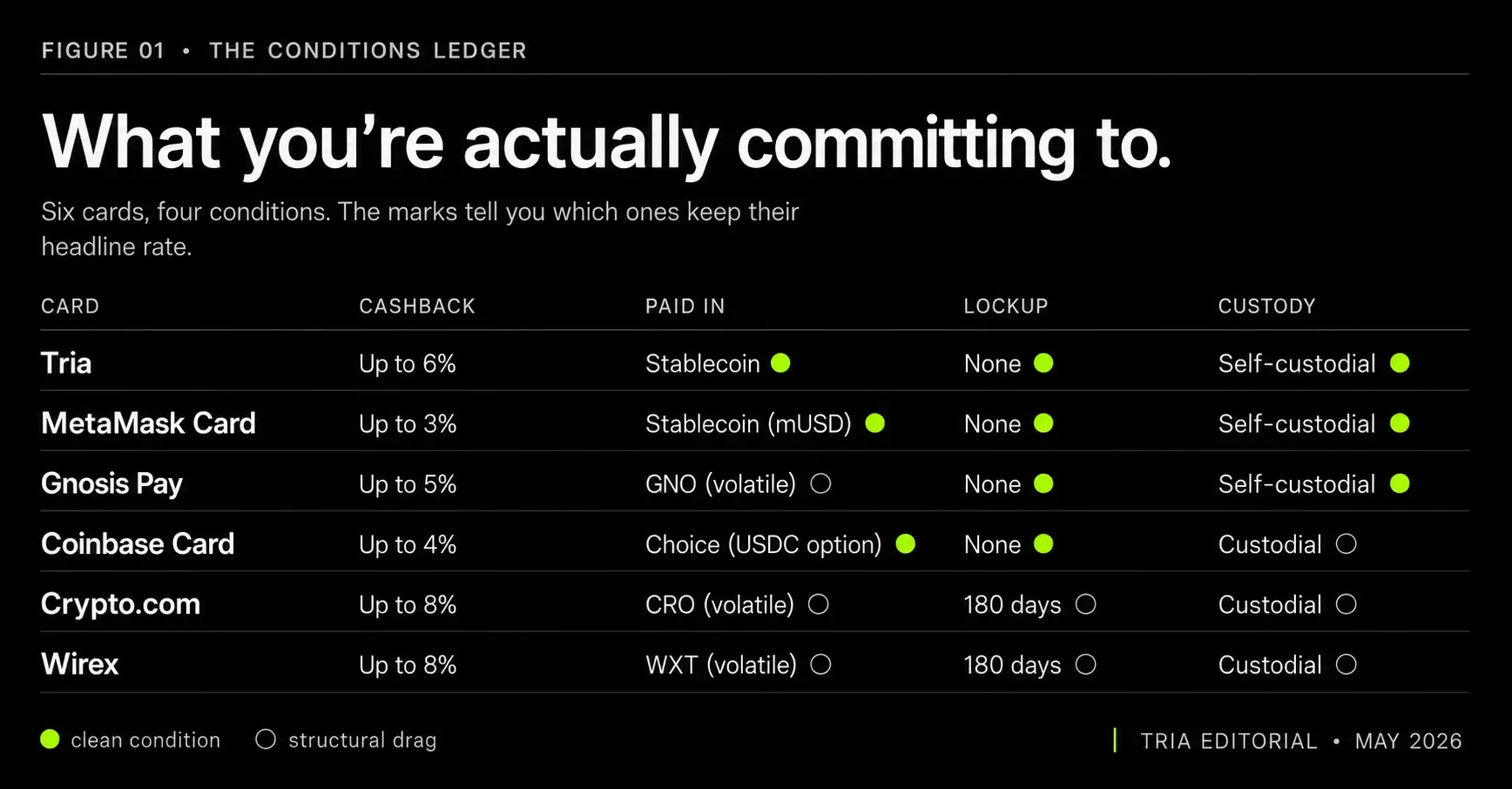

Seis cartões respondem pela maior parte do volume na categoria de cashback cripto em 2026. Abaixo está a comparação honesta — incluindo as condições, não apenas as taxas de manchete.

Tria Card (até 6% de cashback, pago em stablecoins)

O Tria Card é um cartão Visa self-custodial vinculado diretamente ao seu saldo Tria. O cashback de até 6% é pago em stablecoins para sua carteira self-custodial — ou seja, a taxa que você vê é a taxa que você fica, sem desconto por volatilidade e sem período de espera.

Três vantagens estruturais diferenciam o Tria Card na categoria de cashback:

- Sem token para manter. A taxa de cashback não está condicionada a fazer staking ou manter um token emitido pela Tria. Você não carrega o risco de preço que outros cartões embutem na sua taxa de manchete.

- Pagamento em stablecoin. O cashback é pago em USDC, mantido em valor integral, disponível imediatamente — sem lockup ou período de unstaking para esperar.

- Compondo enquanto espera. O saldo subjacente continua rendendo on-chain yield no produto Earn da Tria (até 15% APY) até o momento em que você usa o cartão. Esse é um benefício único dos cartões self-custodial em tempo real — seu saldo faz dois trabalhos ao mesmo tempo.

Estrutura de tiers: o cashback varia conforme o tier do cartão (Virtual, Signature, Premium) e a categoria do estabelecimento, com a taxa de até 6% disponível no tier Premium para as principais categorias.

Crypto.com Card (em tiers, custodial, até ~8% no tier mais alto)

O Crypto.com Card vem sendo a referência de cashback na categoria desde 2021, com taxas de 1% (Midnight Blue, sem staking de CRO) até cerca de 8% (Obsidian, exigindo aproximadamente mais de US$ 400.000 em CRO em staking por 6 meses). O cashback é pago em tokens CRO.

Duas ressalvas importantes. Primeiro, o cartão é custodial — seu saldo fica com a Crypto.com, não com você. Segundo, os números dos tiers de manchete já foram cortados várias vezes nos últimos três anos; a taxa pela qual você se inscreve não é necessariamente a taxa que você mantém. As taxas efetivas realistas para a maioria dos usuários ficam nos tiers mais baixos (1–3%).

MetaMask Card (EUA, ~3% em onchain rewards)

A MetaMask lançou seu Mastercard nos EUA no início de 2026, com onchain rewards na faixa de 1–3%, pagos como pontos resgatáveis ou recompensas nativas da carteira em vez de cashback direto. O cartão é self-custodial — os fundos ficam na carteira MetaMask do usuário até a compra. Tiers mais altos estão atrelados à atividade do token MASK no programa de recompensas mais amplo da MetaMask.

Wirex (Cryptoback em WXT)

A Wirex oferece até ~8% de Cryptoback pago em tokens WXT. Assim como o modelo CRO da Crypto.com, a taxa de manchete exige staking de WXT, e o valor realizado depende do preço do WXT no momento em que você vende. A Wirex está numa categoria de transição — historicamente custodial, com recursos de self-custody implantados gradualmente.

Gnosis Pay (até 5% em GNO)

A Gnosis Pay é um dos produtos de cartão self-custodial mais limpos em 2026. O cashback de até 5% é pago em tokens GNO, escalonado de acordo com as posses de GNO. O cartão em si é totalmente self-custodial via uma Safe Smart Account na Gnosis Chain, o que significa que seus ativos nunca saem da sua carteira. Produto forte para usuários ativos em DeFi; menos conveniente para quem não quer exposição ao GNO.

Coinbase Card (1–4%, em um ativo selecionado)

O Coinbase Card paga 1–4% de cashback no ativo de sua escolha entre os suportados (BTC, ETH, USDC, etc.). O cartão é custodial — você usa o saldo da sua conta Coinbase. As taxas têm sido competitivas, mas pouco impressionantes; a conveniência da integração com a conta Coinbase mais ampla é o principal atrativo.

A matemática honesta: quanto você realmente ganharia?

As taxas de manchete só importam se você levá-las para casa. O retorno realista de 12 meses depende do gasto mensal, da moeda de pagamento, das condições de lockup e do comportamento de preço de qualquer token de emissor que você receba.

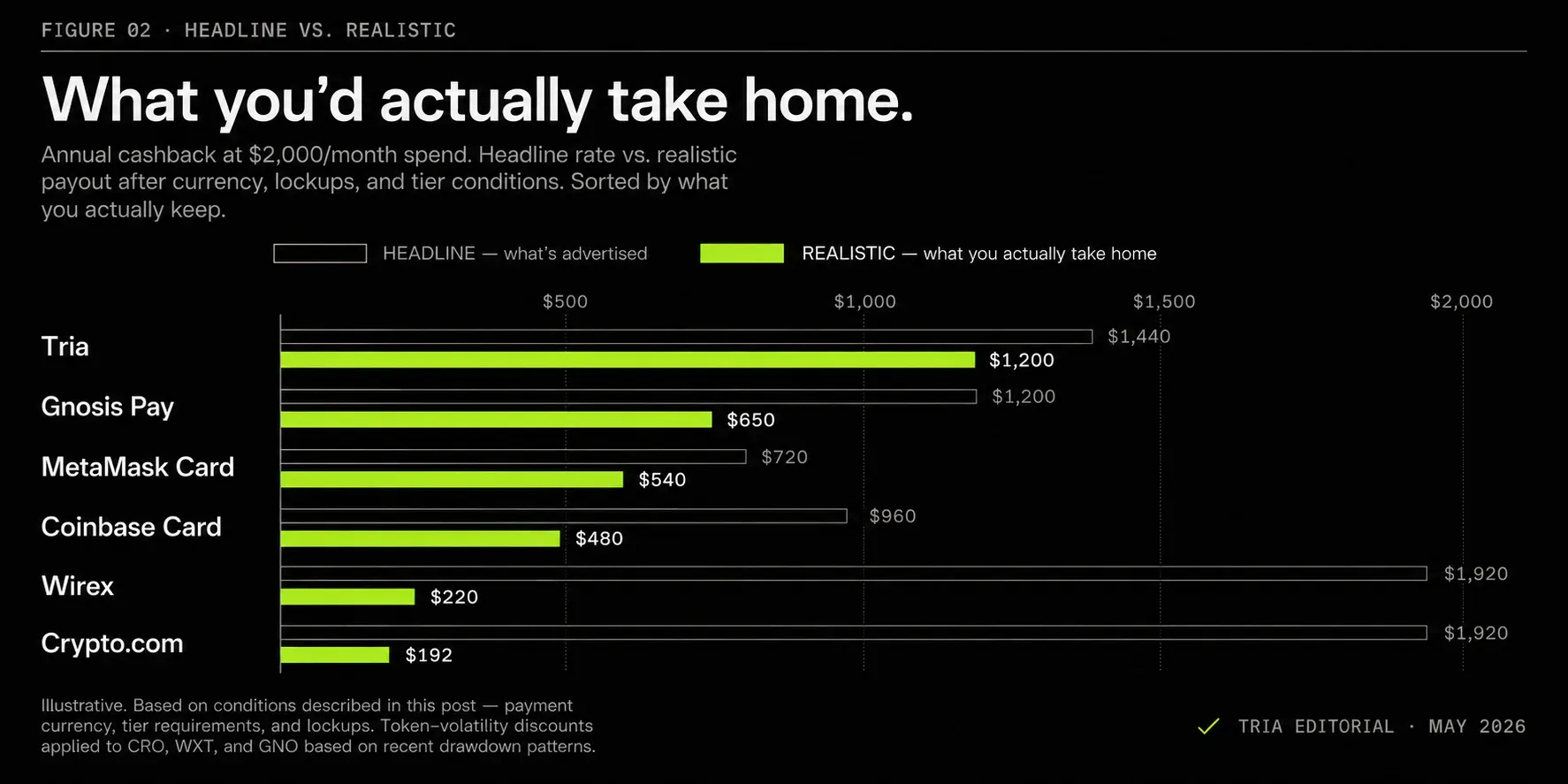

Exemplo prático — gasto de US$ 2.000/mês (usuário típico de varejo)

Um usuário que gasta US$ 2.000/mês passa US$ 24.000 pelo cartão em 12 meses. Eis a matemática realista aproximada:

- Tria (até 6%, pago em stablecoins, sem token para manter): ~5% de taxa combinada é realista para a maioria dos usuários (a taxa máxima exige o tier Premium; o tier Signature tem média menor). US$ 24.000 × 5% = ~US$ 1.200/ano em stablecoins, mantidos em valor integral, sem lockup.

- Crypto.com (tier de 1% sem staking): a maioria dos usuários sem CRO significativo em staking fica no tier mais baixo. US$ 24.000 × 1% = US$ 240/ano em CRO. Aplique um desconto de 20% por volatilidade → ~US$ 192/ano realizados.

- MetaMask Card EUA (~3% em onchain rewards): US$ 24.000 × 3% = US$ 720/ano. O valor realizado depende do comportamento do token MASK; em base conservadora, trate o realizado como ~US$ 540/ano.

- Wirex (tier de 1–2% sem staking, em WXT): US$ 24.000 × 1,5% = US$ 360/ano em WXT. O WXT teve quedas significativas; realizado realista mais perto de ~US$ 220/ano.

- Gnosis Pay (~3% no tier intermediário em GNO): US$ 24.000 × 3% = US$ 720/ano em GNO. Aplique um desconto de ~10% por volatilidade → ~US$ 650/ano realizados.

- Coinbase Card (~2% pago em USDC): US$ 24.000 × 2% = ~US$ 480/ano, mantidos em valor integral.

A conclusão: com gasto de US$ 2.000/mês, o retorno realista da Tria (~US$ 1.200) é aproximadamente 2× o do segundo melhor cartão e 6× o do mais baixo. O motivo não é uma taxa de manchete maior — é que pagamento em stablecoin e zero condições de staking de token fazem com que o cashback realizado acompanhe de perto a manchete.

Exemplo prático — gasto de US$ 5.000/mês (nômade digital / usuário intenso)

Com US$ 5.000/mês — aproximadamente o padrão de gasto de um nômade digital ou de alguém que usa o cartão como meio de pagamento principal — a matemática escala proporcionalmente, e a diferença aumenta:

- Tria (~5% combinado, stablecoin, sem lockup): US$ 60.000 × 5% = ~US$ 3.000/ano.

- Crypto.com (1% sem staking): US$ 60.000 × 1% × 0,8 de volatilidade = ~US$ 480/ano.

- MetaMask Card EUA (~3%): US$ 60.000 × 3% = US$ 1.800/ano, realizado ~US$ 1.350.

- Wirex (~1,5% sem staking): US$ 60.000 × 1,5% × 0,6 de volatilidade = ~US$ 540/ano.

- Gnosis Pay (~3% tier intermediário): US$ 60.000 × 3% × 0,9 = ~US$ 1.620/ano.

- Coinbase Card (~2%): US$ 60.000 × 2% = ~US$ 1.200/ano.

Com US$ 5.000/mês, o cashback realista da Tria (~US$ 3.000) supera o segundo melhor cartão em quase US$ 1.400/ano e o mais baixo em cerca de US$ 2.500. Some o yield ganho sobre o saldo ocioso (até 15% APY pelo produto Earn da Tria enquanto os fundos esperam) e a diferença aumenta ainda mais — um benefício que nenhum cartão custodial pode oferecer, porque os saldos ociosos deles não são seus para começar.

Por que as taxas de cashback de manchete não contam a história toda

Três fatores silenciosos costumam responder pela diferença entre manchete e realidade:

- Tier-locking exige capital que você pode não querer comprometer. O tier mais alto da Crypto.com exige cerca de US$ 400.000 em CRO em staking — capital que tem seu próprio custo de oportunidade e risco de preço, separado do cashback.

- Volatilidade do token nativo significa que a taxa de manchete não é a taxa realizada. Um cashback de 5% em um token que cai 40% rende, na prática, cerca de 3%.

- Períodos de lockup e unstaking atrasam o acesso ao cashback por semanas ou meses. Durante essa janela, você não pode fazer hedge nem converter. Se o token cair, você fica segurando o prejuízo.

Taxas de manchete rendem material de marketing limpo. Taxas realistas são o que você vive.

Cashback em stablecoins vs. cashback em tokens

A escolha da moeda do cashback é o maior preditor isolado de quanto da taxa de manchete você mantém. Vale percorrer os trade-offs com cuidado.

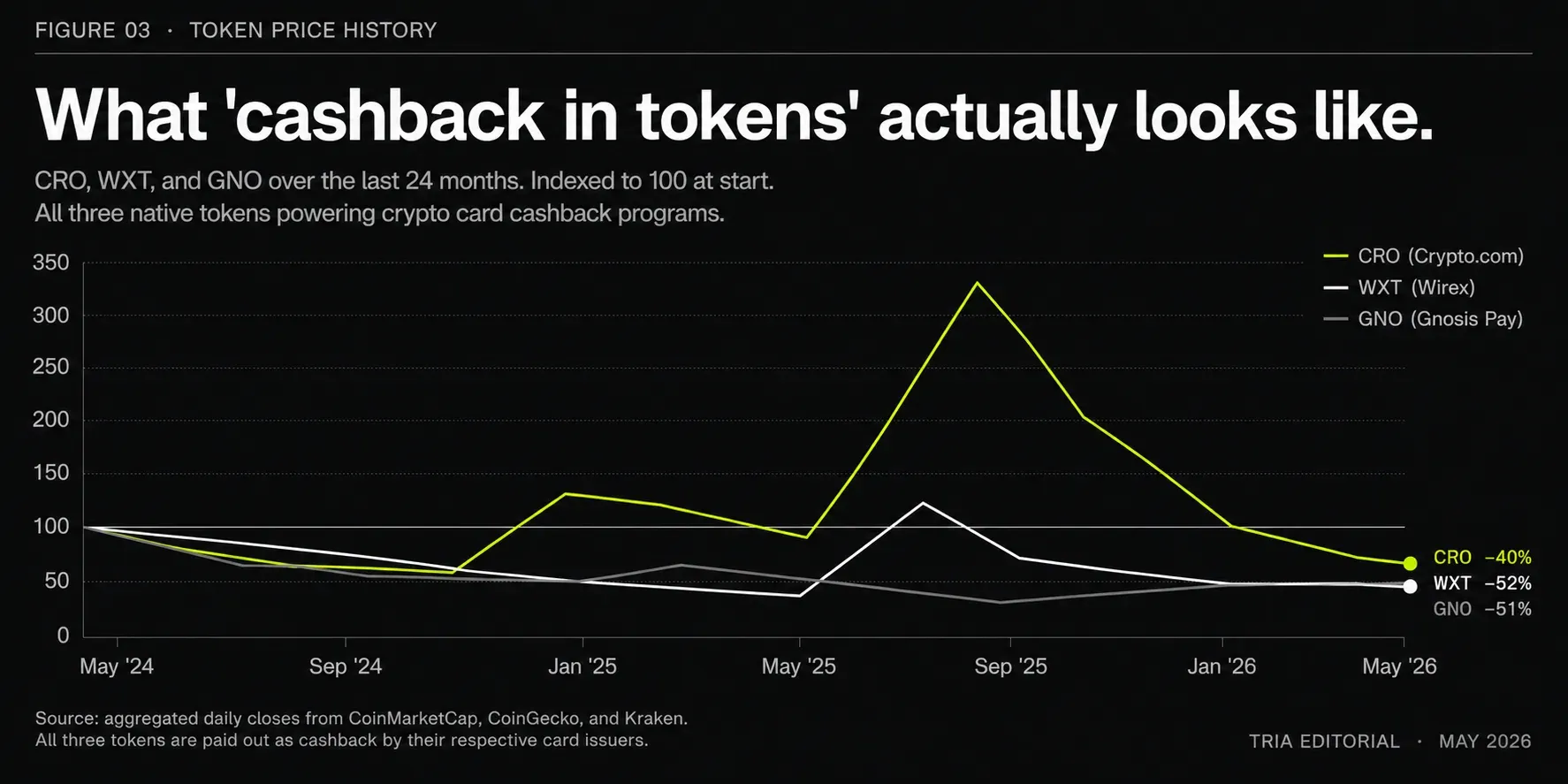

Risco de volatilidade (quando o cashback em token perde valor)

O cashback pago no token nativo de um emissor carrega todo o risco de preço desse token. Três exemplos concretos dos últimos anos:

- CRO (Crypto.com) sofreu várias quedas superiores a 50% em relação a máximas locais.

- WXT (Wirex) chegou a perder mais de 80% do valor em determinados momentos em relação ao lançamento.

- GNO (Gnosis) foi mais estável, mas ainda registrou quedas de 30–40% em janelas de 12 meses.

Uma taxa de cashback de 5% paga em um token que cai 40% é, em termos práticos, uma taxa de cashback de 3%. A taxa efetiva é o que o token vale no momento em que você vende — não no momento em que você ganha.

Lockups e períodos de unstaking

A maioria dos programas de cashback em tokens de emissor inclui condições de lockup. O sistema de tiers da Crypto.com exige staking de CRO por 6 meses. A Wirex aplica vesting no Cryptoback. Esses lockups concentram dois riscos: você não pode vender durante uma queda do token e não pode realocar o capital para um uso de maior rendimento.

Para usuários cujo objetivo principal é fluxo de caixa previsível a partir do uso do cartão, lockups são um peso significativo. Para quem quer especificamente exposição ao token do emissor, lockups fazem parte do desenho.

Por que o cashback em stablecoin é cada vez mais o padrão

A tendência nos cartões self-custodial desde 2024 tem sido na direção do cashback denominado em stablecoin. Três motivos a impulsionam:

- Previsibilidade — a taxa de manchete é igual à taxa realizada.

- Composabilidade — o cashback em stablecoin pode imediatamente render yield, financiar um swap ou cobrir outra transação no cartão sem fricção de conversão.

- Simplicidade regulatória — os emissores não precisam navegar pelas questões regulatórias que vêm com pagar usuários no próprio token, próximo de equity.

Tria, Coinbase e vários cartões self-custodial menores adotam stablecoins por padrão por essa razão. Crypto.com, Wirex e Gnosis Pay ainda pagam em tokens nativos, em parte porque a tokenomics depende do fluxo de cashback como sumidouro de demanda.

Como maximizar o cashback sem comprometer a self-custody

Os cartões com o maior cashback de manchete são em sua maioria custodial. Os cartões que retêm valor realizado tendem a ser self-custodial e denominados em stablecoin. A pergunta honesta é o que você de fato quer do cartão.

Para gasto mensal baixo a médio, sem holding de token

Se você gasta US$ 1.000–US$ 3.000/mês e não quer exposição ao token de um emissor, um cartão self-custodial com cashback em stablecoin (Tria, Coinbase Card) lhe dá 2–6% de cashback realizado em uma moeda que mantém seu valor. O Tria Card está no topo desse grupo, com até 6%, e, ao contrário de cartões custodiais que anunciam manchetes de 8%, cada ponto percentual da taxa Tria é o que você realmente leva para casa — sem desconto por volatilidade, sem lockup.

Para gasto mensal alto, disposto a manter tokens do emissor

Se você gasta mais de US$ 5.000/mês e já optou por manter uma quantidade significativa do token do emissor (digamos, você está comprado em CRO de forma independente), um cartão custodial em tiers como o da Crypto.com pode produzir cashback realizado competitivo — mas você está, na prática, rodando duas posições ao mesmo tempo: o cartão e o token.

Para usuários intensos em DeFi

Se a maior parte da sua atividade é on-chain, a arquitetura de Safe-account da Gnosis Pay permite que o cashback retorne diretamente para sua stack de DeFi com fricção mínima. A taxa de manchete de 5% paga em GNO tem mais valor realizado para usuários que manteriam GNO de qualquer forma.

A questão da self-custody

Cartões custodiais te expõem ao risco de plataforma além do risco do token. Os colapsos de 2022–2023 (FTX, Celsius, BlockFi) redefiniram o que "seguro" significa nessa categoria. Cartões self-custodial removem esse risco específico mantendo seu saldo na sua própria carteira até o momento da compra. O cashback realizado de um cartão self-custodial é pago em um saldo que você controla — não no livro-razão de um custodiante do qual você depende.

Onde a Tria se encaixa

O Tria Card paga até 6% de cashback em stablecoins, diretamente no seu saldo Tria self-custodial. Como não há token para fazer staking nem janela de lockup, a taxa que você vê é a taxa que você fica — sem desconto por volatilidade, sem período de espera. O saldo subjacente também rende até 15% APY pelo produto Earn on-chain da Tria enquanto espera para ser usado. Você mantém suas chaves o tempo todo. O cartão nunca toma custódia.

Em uma categoria onde a taxa de manchete frequentemente esconde 30–60% em custos de volatilidade e lockup, o Tria Card é construído sobre a premissa oposta: cashback previsível e retentível em uma moeda que mantém seu valor, pago em um saldo que você de fato controla.

Configure um saldo pronto para o cartão no app Tria e comece a ganhar cashback realizado em stablecoins.

Perguntas frequentes

O cashback de cartões cripto é tributável?

Na maioria das jurisdições, o cashback de cartões cripto é tratado como desconto na compra (não tributável) ou como receita (tributável pelo valor justo de mercado no momento do recebimento). O tratamento varia conforme o país e conforme o cashback seja pago em fiat, stablecoin ou um token nativo. O cashback em token frequentemente cria um segundo evento tributável quando vendido ou convertido. Verifique as regras na sua jurisdição ou trabalhe com um profissional tributário familiarizado com cripto.

Qual é a maior taxa de cashback de cartão cripto disponível em 2026?

Taxas de manchete de até 8% existem no tier Obsidian da Crypto.com (que exige staking de ~US$ 400.000 em CRO por 6 meses) e no tier mais alto da Wirex (que exige staking de WXT com vesting). Taxas realistas, depois de considerar exigências de tier, moeda de pagamento e lockups, costumam ser bem menores — frequentemente 1–3% para usuários sem grandes posições em tokens. A Tria oferece até 6% de cashback pago em stablecoins sem exigência de staking de token, o que a torna a maior taxa realizada disponível para a maioria dos usuários sem comprometer capital com o token de um emissor.

As taxas de cashback de cartões cripto são melhores que as taxas dos cartões de crédito tradicionais?

Os números de manchete costumam ser mais altos nos cartões cripto (até 8% vs. até 5% nos cartões de crédito premium). Os números realizados são mais próximos do que as manchetes sugerem, porque os cartões tradicionais pagam cashback em dólares, enquanto muitos cartões cripto pagam em tokens voláteis. Para usuários de cartões cripto com cashback em stablecoin, a taxa realizada é normalmente competitiva com — ou melhor que — a do cartão tradicional equivalente.

Cashback custodial ou self-custodial é melhor?

Self-custodial é estruturalmente mais seguro porque seu saldo nunca fica com um terceiro. As taxas de cashback disponíveis em cartões self-custodial agora são competitivas com as dos cartões custodiais em 2026, o que não era verdade há dois anos. O trade-off que a maioria dos usuários enfrenta hoje é entre os tiers mais altos dos cartões custodiais (que exigem lockup de capital e aceitam risco de plataforma) e os cartões self-custodial (que pagam taxas de manchete um pouco menores, mas em moedas retentíveis, sem risco de plataforma).

O cashback de cartão cripto pode compor enquanto você espera para gastá-lo?

Em cartões self-custodial em tempo real (Tria, Gnosis Pay), o saldo subjacente pode render on-chain yield enquanto espera para ser usado. O cashback pago nesse saldo começa a compor imediatamente. Em cartões custodiais com top-up, o saldo é mantido pelo emissor em fiat ou stablecoins e normalmente não rende yield. O efeito de composição adiciona 1–3% por ano sobre a taxa de cashback de manchete para usuários ativos.