本記事ではTria、Crypto.com、MetaMask Card、Wirex、Gnosis Pay、Coinbase Cardをこの3つの観点で比較し、月額$2,000および$5,000を利用するユーザーが1年間で実際にいくら獲得できるかを実際の数値で算出します。

暗号資産カードのキャッシュバックの実際の仕組み

暗号資産カードのキャッシュバックは、構造的には従来のカードのリワードと似ています。各取引の一定割合がカード保有者に還元される仕組みです。違うのは、受け取る通貨と、より高い還元率を解放するために資金をコミットする必要があるかどうかです。

法定通貨 vs トークン vs ステーブルコインでのキャッシュバック

支払いを受ける通貨によって、表示されているキャッシュバック率がそのまま手元に残る率かどうかが決まります。

- 法定通貨キャッシュバック — 現地通貨でカード残高に還元されます。画面に表示される数字がそのまま手元に残る金額です。これを直接提供する暗号資産カードはわずかです。

- ステーブルコインキャッシュバック — USDC、USDT、その他のドル連動ステーブルコインで支払われます。機能的には法定通貨に近いものです。2026年にはセルフカストディアルカードのデフォルトとなりつつあります。

- ネイティブトークンキャッシュバック — 発行体独自のトークン(Crypto.comのCRO、WirexのWXT、Gnosis PayのGNO)で支払われます。表面上の率は魅力的に見えますが、実現価値は獲得時から売却時までのトークン価格に依存します。さらにロックアップやアンステーキング期間があり、アクセスが遅れることもよくあります。

最もシンプルなテスト方法: キャッシュバックを表示されている率で即座にドルへ変換できないなら、表示されている率は実際の獲得率ではありません。

「ティアロック」の罠(キャッシュバックに発行体トークンの保有が必要な場合)

ほとんどの暗号資産カードのキャッシュバックにあるもう一つの目立たない条件がティアロックです。表面上の率は、発行体のトークンを一定量保有(またはステーキング)している場合にのみ利用可能です。Crypto.comはその典型例で、最上位ティアにはCROを$400,000以上ステーキングする必要があります。MetaMaskのオンチェーン報酬レイヤーは、より高い率をMASKトークンの保有(またはアクティビティベースの認定)と紐づけています。WirexはWXT保有量に応じたティア条件を適用しています。

実際にどういう意味かというと、マーケティング文言で見るキャッシュバックはほぼ常に最上位ティアの率であり、ごく一部のユーザーにのみ利用可能です。多くの人が持つ保有プロファイルで実際に得られる率は、表面上の率の半分から3分の1程度になるのが一般的です。これを下記の計算セクションで具体的に検証します。

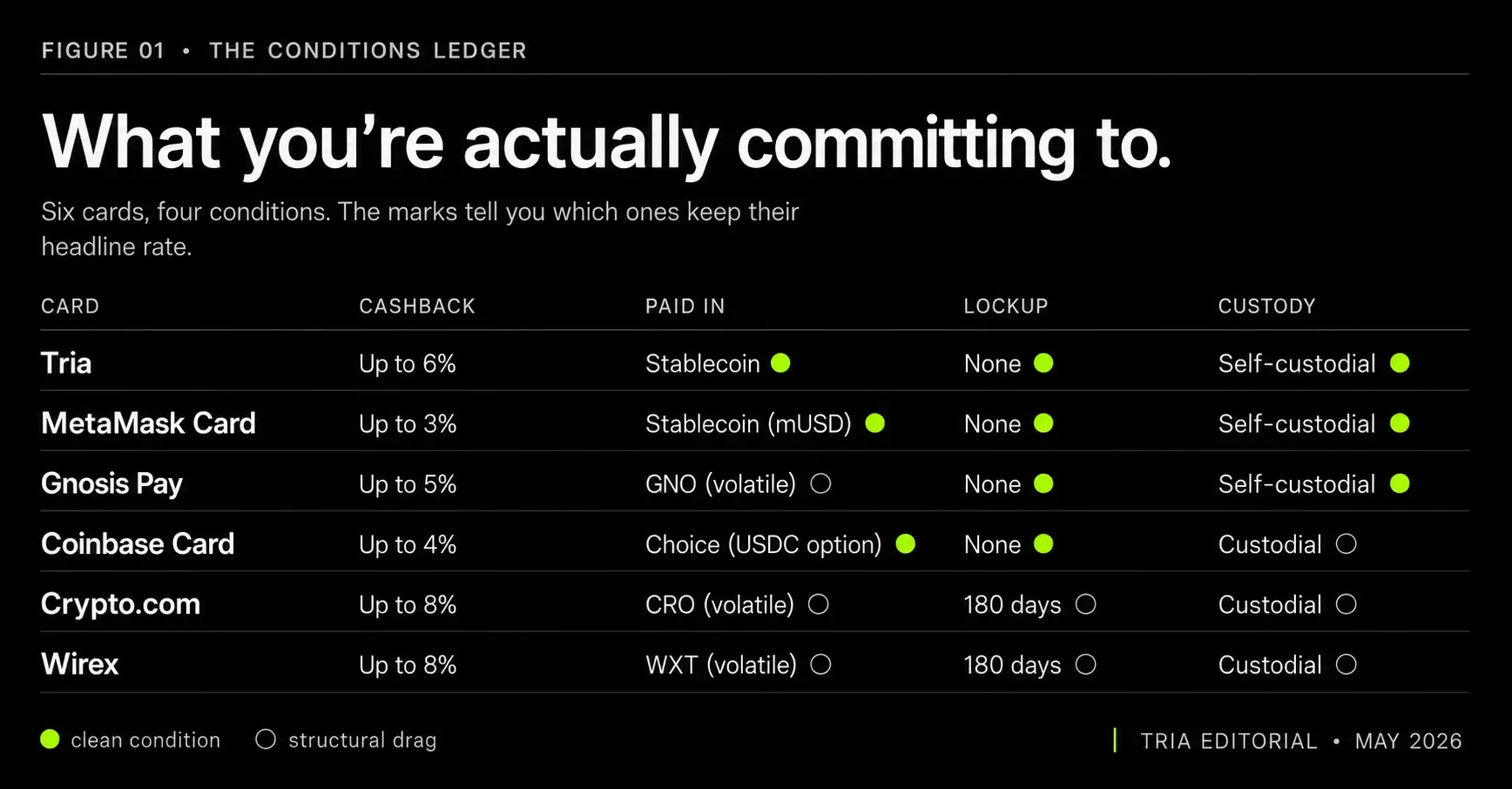

2026年の主要暗号資産カード横断キャッシュバック率

2026年の暗号資産キャッシュバック分野では、6枚のカードが取引量の大半を占めています。以下は、表面上の率だけでなく条件も含めた率直な比較です。

Tria Card(最大6%キャッシュバック、ステーブルコイン支払い)

Tria Cardは、Tria残高に直接連動するセルフカストディアルなVisaカードです。最大6%のキャッシュバックがステーブルコインでセルフカストディアルウォレットに支払われます。つまり、表示される率がそのまま手元に残る率となり、ボラティリティによる目減りも待機期間もありません。

Tria Cardをキャッシュバックカテゴリーで他と差別化する3つの構造的優位性があります:

- 保有すべきトークンがない。 キャッシュバック率は、Tria発行のトークンのステーキングや保有によってゲートされていません。他のカードが表面上の率に織り込んでいる価格リスクを負わなくて済みます。

- ステーブルコイン支払い。 キャッシュバックはUSDCで支払われ、満額で保有でき、即座に利用可能です。ロックアップやアンステーキング期間で待たされることはありません。

- 待機中にも複利。 原資となる残高は、カードを使う瞬間までTriaのEarn商品でオンチェーン利回り(最大15% APY)を獲得し続けます。これはセルフカストディアルなリアルタイムカード特有のメリットで、残高が同時に2つの仕事をこなします。

ティア構造: キャッシュバックはカードティア(Virtual、Signature、Premium)と加盟店カテゴリーによって変動し、最大6%の率は最上位カテゴリーのPremiumティアで利用可能です。

Crypto.com Card(ティア制、カストディアル、最上位で最大約8%)

Crypto.com Cardは2021年以降このカテゴリーのキャッシュバック基準であり、率は1%(Midnight Blue、CROステーキング不要)から最大約8%(Obsidian、CROを6か月間およそ$400,000以上ステーキング必要)までです。キャッシュバックはCROトークンで支払われます。

重要な注意点が2つあります。第一に、このカードはカストディアルです。残高はあなたではなくCrypto.comに保管されます。第二に、過去3年間で表面上のティア数値が複数回引き下げられています。サインアップした時の率がそのまま維持される率とは限りません。多くのユーザーにとって現実的な実効率は下位ティア(1〜3%)に位置します。

MetaMask Card(米国、オンチェーン報酬で約3%)

MetaMaskは2026年初頭に米国向けMastercardをリリースし、1〜3%のオンチェーン報酬を提供しています。直接的なキャッシュバックではなく、引き換え可能なポイントまたはウォレットネイティブな報酬として支払われます。カードはセルフカストディアルで、購入の瞬間まで資金はユーザーのMetaMaskウォレットに留まります。より高いティアはMetaMaskの広範な報酬プログラムにおけるMASKトークンのアクティビティに紐づいています。

Wirex(WXTでのCryptoback)

Wirexは最大約8%のCryptobackをWXTトークンで提供します。Crypto.comのCROモデルと同様に、表面上の率にはWXTのステーキングが必要で、実現価値は売却時のWXT価格に依存します。Wirexは過渡期のカテゴリーに位置し、歴史的にはカストディアルですが、セルフカストディ機能が段階的に展開されています。

Gnosis Pay(GNOで最大5%)

Gnosis Payは2026年において最もクリーンなセルフカストディアルカード商品の一つです。最大5%のキャッシュバックがGNOトークンで支払われ、GNO保有量に応じてスケールします。カード自体はGnosis Chain上のSafe Smart Accountを通じて完全にセルフカストディアルなので、資産がウォレットから出ることはありません。DeFiアクティブなユーザーには優れた商品ですが、GNOへのエクスポージャーを望まないユーザーには不便です。

Coinbase Card(1〜4%、選択した資産で)

Coinbase Cardは、サポートされている資産(BTC、ETH、USDCなど)から選択した資産で1〜4%のキャッシュバックを支払います。カードはカストディアルで、Coinbase口座残高から引き出されます。率は競争力はありますが目を見張るほどではなく、より広範なCoinbase口座との統合の利便性が主な魅力です。

率直な計算: 実際にいくら獲得できるか?

表面上の率は、それを実際に手元に残せる場合にのみ意味があります。現実的な12か月の支払い額は、月額利用額、支払い通貨、ロックアップ条件、受け取る発行体トークンの価格挙動に依存します。

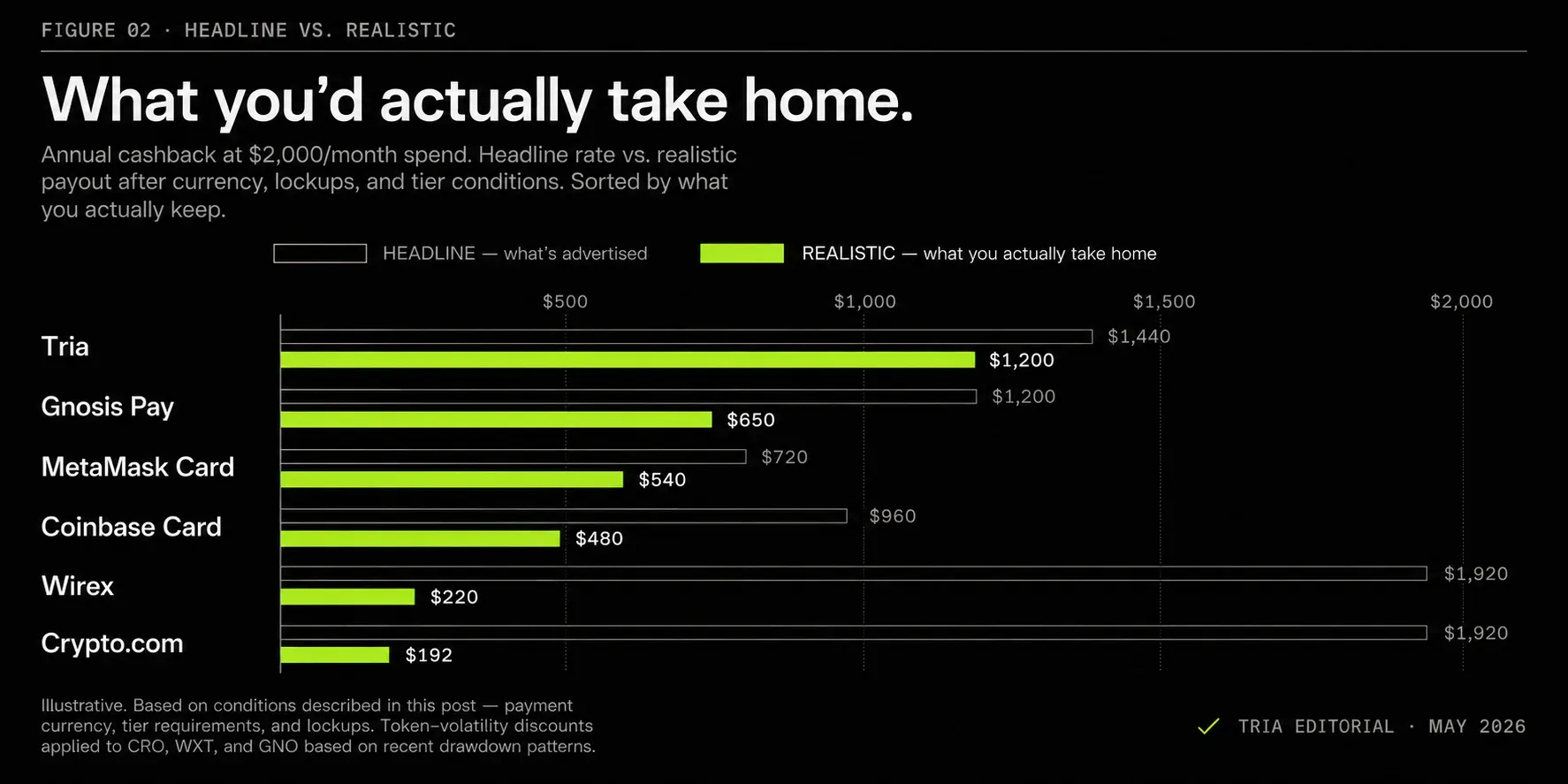

計算例 — 月額$2,000の利用(典型的なリテールユーザー)

月額$2,000を利用するユーザーは、12か月でカードを通じて$24,000を使います。現実的な大まかな計算は以下の通りです:

- Tria(最大6%、ステーブルコイン支払い、保有すべきトークンなし): 多くのユーザーにとって約5%のブレンド率が現実的です(最高率はPremiumティアが必要、Signatureティアは平均的に低め)。$24,000 × 5% = ステーブルコインで年間約$1,200、満額で保有でき、ロックアップなし。

- Crypto.com(ステーキングなし1%ティア): 大量のCROをステーキングしていないほとんどのユーザーは最下位ティアです。$24,000 × 1% = CROで年間$240。20%のボラティリティ割引を適用 → 実現値は年間約$192。

- MetaMask Card 米国(オンチェーン報酬で約3%): $24,000 × 3% = 年間$720。実現価値はMASKトークンの挙動に依存。保守的に見積もれば実現値は年間約$540。

- Wirex(ステーキングなしWXTで1〜2%ティア): $24,000 × 1.5% = WXTで年間$360。WXTには大幅な下落があり、現実的な実現値は年間約$220に近い。

- Gnosis Pay(中位ティアGNOで約3%): $24,000 × 3% = GNOで年間$720。約10%のボラティリティ割引を適用 → 実現値は年間約$650。

- Coinbase Card(USDCで約2%): $24,000 × 2% = 年間約$480、満額で保有可能。

ポイント: 月額$2,000の利用において、Triaの現実的な支払い額(約$1,200)は次に良いカードのおよそ2倍、最も低いカードの6倍です。理由は表面上の率が高いからではなく、ステーブルコイン支払いとトークンステーキング条件ゼロが、実現キャッシュバックを表面上の率に近く追従させるからです。

計算例 — 月額$5,000の利用(デジタルノマド/ヘビーユーザー)

月額$5,000 — デジタルノマドや、カードを主要な支払い方法として使う人の利用パターン — では、計算は比例的にスケールし、差は広がります:

- Tria(約5%ブレンド、ステーブルコイン、ロックアップなし): $60,000 × 5% = 年間約$3,000。

- Crypto.com(ステーキングなし1%): $60,000 × 1% × 0.8ボラティリティ = 年間約$480。

- MetaMask Card 米国(約3%): $60,000 × 3% = 年間$1,800、実現値約$1,350。

- Wirex(ステーキングなし約1.5%): $60,000 × 1.5% × 0.6ボラティリティ = 年間約$540。

- Gnosis Pay(中位ティア約3%): $60,000 × 3% × 0.9 = 年間約$1,620。

- Coinbase Card(約2%): $60,000 × 2% = 年間約$1,200。

月額$5,000では、Triaの現実的なキャッシュバック(約$3,000)は次に良いカードを年間ほぼ$1,400上回り、最も低いカードをおよそ$2,500上回ります。アイドル残高で得られる利回り(資金が待機している間にTriaのEarn商品で最大15% APY)を加えれば、差はさらに広がります。これはカストディアルカードでは提供できないメリットです。なぜなら、彼らのアイドル残高はそもそもあなたのものではないからです。

なぜ表面上のキャッシュバック率がすべてではないのか

通常、表面上の率と現実の差は、3つの目立たない要素によるものです:

- ティアロックは、コミットしたくないかもしれない資金を必要とします。最上位のCrypto.comティアはCROでおよそ$400,000のステーキングが必要 — キャッシュバックとは別に、その資金には機会費用と価格リスクがあります。

- ネイティブトークンのボラティリティは、表面上の率が実現率ではないことを意味します。40%下落するトークンでの5%キャッシュバックは、実質3%程度になります。

- ロックアップとアンステーキング期間は、キャッシュバックへのアクセスを数週間から数か月遅らせます。その期間中、ヘッジも変換もできません。トークンが下落すれば、損失を抱えることになります。

表面上の率はクリーンなマーケティング文言を作りますが、現実的な率こそが生活を支えるものです。

ステーブルコインでのキャッシュバック vs トークンでのキャッシュバック

キャッシュバック通貨の選択は、表面上の率のうちどれだけ手元に残せるかを最も大きく左右する要素です。トレードオフを慎重に検討する価値があります。

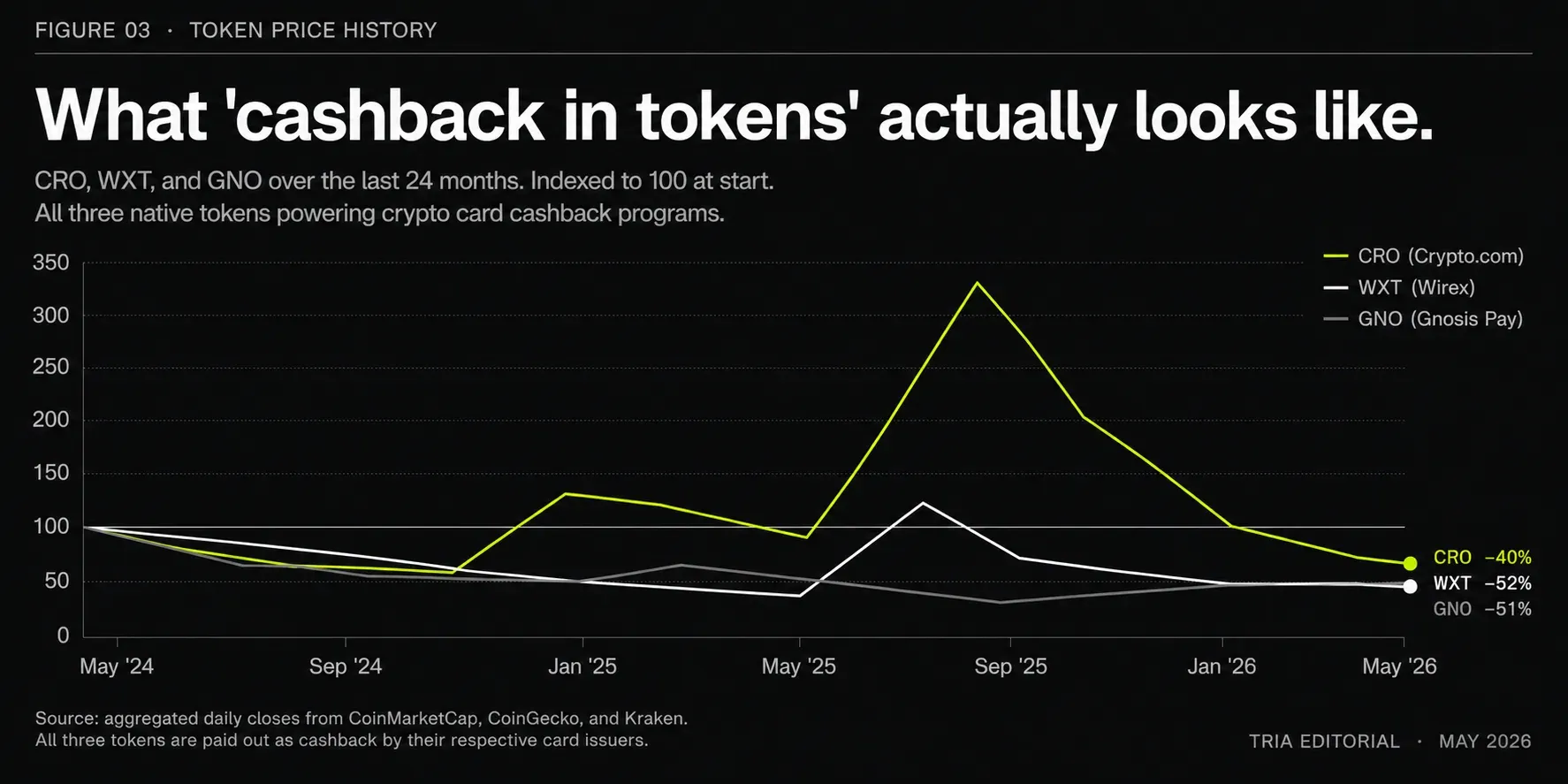

ボラティリティリスク(トークンでのキャッシュバックが価値を失う場合)

発行体のネイティブトークンで支払われるキャッシュバックは、そのトークンの価格リスクをすべて引き受けます。直近数年の具体例を3つ挙げます:

- CRO(Crypto.com) は、ローカル高値から50%を超える下落を複数回経験しています。

- WXT(Wirex) は、ローンチ時と比較して80%以上の価値を失った時期があります。

- GNO(Gnosis) は比較的安定していますが、12か月のウィンドウ内で30〜40%の下落を見せています。

40%下落するトークンで支払われる5%のキャッシュバック率は、実質的には3%のキャッシュバック率です。実効率は、獲得時ではなく売却時のトークン価値で決まります。

ロックアップとアンステーキング期間

ほとんどの発行体トークンキャッシュバックプログラムにはロックアップ条件が含まれます。Crypto.comのティアシステムはCROを6か月間ステーキングする必要があります。WirexはCryptobackにベスティングを適用しています。これらのロックアップは2つのリスクを集中させます。トークンの下落時に売却できないこと、そして資金をより高利回りの用途に再配分できないことです。

カード利用からの予測可能なキャッシュフローを主な目的とするユーザーにとって、ロックアップは大きな足かせとなります。発行体のトークンへのエクスポージャーを特に望むユーザーにとっては、ロックアップは設計の一部です。

なぜステーブルコインキャッシュバックがますますデフォルトになっているのか

2024年以降、セルフカストディアルカードのトレンドはステーブルコイン建てキャッシュバックに向かっています。3つの理由がそれを推進しています:

- 予測可能性 — 表面上の率が実現率と等しい。

- コンポーザビリティ — ステーブルコインのキャッシュバックは、変換の摩擦なしに、即座に利回りを獲得したり、スワップに資金を提供したり、別のカード取引の裏付けとなったりできる。

- コンプライアンスのシンプルさ — 発行体は、自社のエクイティに近いトークンでユーザーに支払うことに伴う規制上の問題を回避する必要がない。

Tria、Coinbase、その他いくつかの小規模なセルフカストディアルカードは、この理由でデフォルトでステーブルコインを採用しています。Crypto.com、Wirex、Gnosis Payは依然としてネイティブトークンで支払っています。これは部分的に、トークノミクスがキャッシュバックフローを需要のシンクとして依存しているためです。

セルフカストディを犠牲にせずキャッシュバックを最大化する方法

表面上のキャッシュバックが最も高いカードは、ほとんどがカストディアルです。実現価値を保持できるカードは、セルフカストディアルでステーブルコイン建てである傾向があります。率直な問いは、あなたがカードに何を求めるかです。

低〜中程度の月額利用、トークン保有なしの場合

月額$1,000〜$3,000の利用で、発行体のトークンへのエクスポージャーを望まない場合、ステーブルコインキャッシュバック付きセルフカストディアルカード(Tria、Coinbase Card)は、価値を保持する通貨で2〜6%の実現キャッシュバックを提供します。Tria Cardは最大6%でこのグループのトップに位置し、8%の表面上の数値を謳うカストディアルカードとは異なり、Triaの率の各パーセンテージポイントは実際に手元に残るものです。ボラティリティ割引もロックアップもありません。

高額の月額利用、発行体トークンを保有する意思がある場合

月額$5,000以上を利用し、発行体のトークンを意味のある量保有することをすでに選択している場合(例えば、独立してCROのロングポジションを持っている場合)、Crypto.comのようなティア制のカストディアルカードは競争力のある実現キャッシュバックを生み出すことができます。ただし実質的に2つのポジション、カードとトークンを同時に運用することになります。

DeFi中心のユーザーの場合

アクティビティの大半がオンチェーンであれば、Gnosis PayのSafeアカウントアーキテクチャにより、最小限の摩擦でキャッシュバックを直接DeFiスタックにフィードバックできます。GNOで支払われる5%の表面上の率は、いずれにせよGNOを保有するユーザーにとってより実現価値があります。

セルフカストディの問題

カストディアルカードは、トークンリスクに加えてプラットフォームリスクにもさらされます。2022〜2023年の破綻(FTX、Celsius、BlockFi)は、このカテゴリーで「安全」が何を意味するかを再定義しました。セルフカストディアルカードは、購入の瞬間まで残高を自分のウォレットに保管することで、その特定のリスクを排除します。セルフカストディアルカードからの実現キャッシュバックは、あなたが管理する残高に支払われます。依存しているカストディアンの台帳ではありません。

Triaの位置づけ

Tria Cardは最大6%のキャッシュバックをステーブルコインで、セルフカストディアルなTria残高に直接支払います。ステーキングすべきトークンもロックアップウィンドウもないため、表示される率がそのまま手元に残る率となります。ボラティリティ割引も待機期間もありません。原資となる残高は、Triaのオンチェーン Earn商品を通じて使用を待つ間も最大15% APYを獲得します。鍵は終始あなたのものです。カードがカストディを引き受けることはありません。

表面上の率がボラティリティとロックアップコストで30〜60%を隠していることが多いカテゴリーにおいて、Tria Cardは正反対の前提で構築されています。価値を保持する通貨での予測可能で保持可能なキャッシュバックを、あなたが実際にコントロールする残高に支払う。

Triaアプリでカード対応の残高を準備し、ステーブルコインで実現キャッシュバックを獲得し始めましょう。

よくある質問

暗号資産カードのキャッシュバックは課税対象ですか?

ほとんどの法域では、暗号資産カードのキャッシュバックは購入時の割引(非課税)として、または受け取り時の公正市場価値での所得(課税)として扱われます。取り扱いは国によって異なり、またキャッシュバックが法定通貨、ステーブルコイン、ネイティブトークンのいずれで支払われるかによっても異なります。トークンでのキャッシュバックは、売却または変換時に2回目の課税イベントを生み出すことがよくあります。お住まいの法域のルールを確認するか、暗号資産に詳しい税務専門家にご相談ください。

2026年に利用可能な最高の暗号資産カードキャッシュバック率は?

最大8%の表面上の率は、Crypto.comのObsidianティア(CROで約$400,000を6か月間ステーキングする必要)とWirexの最上位ティア(ベスティング付きWXTステーキングが必要)に存在します。ティア要件、支払い通貨、ロックアップを考慮した現実的な率は通常はるかに低く、大量のトークン保有がないユーザーにとっては1〜3%程度であることがよくあります。Triaは、トークンステーキング要件なしでステーブルコイン支払いの最大6%キャッシュバックを提供しており、発行体のトークンに資金をコミットすることなく、ほとんどのユーザーが利用できる中で最高の実現率となっています。

暗号資産カードのキャッシュバック率は従来のクレジットカードよりも優れていますか?

表面上の数値は通常、暗号資産カードのほうが高いです(プレミアムクレジットカードの最大5%に対して最大8%)。実現値は表面上の数値が示唆するよりも近く、これは従来のカードがドルでキャッシュバックを支払う一方、多くの暗号資産カードはボラタイルなトークンで支払うためです。ステーブルコインキャッシュバックの暗号資産カードを使うユーザーにとって、実現率は同等の従来カードと競争力があるか、それを上回るのが一般的です。

カストディアルとセルフカストディアルのキャッシュバック、どちらが優れていますか?

セルフカストディアルは、残高が第三者のもとに置かれないため、構造的により安全です。セルフカストディアルカードで利用可能なキャッシュバック率は2026年にはカストディアルカードと競争力があり、これは2年前には当てはまらなかった事実です。多くのユーザーが今直面するトレードオフは、カストディアルカードの最上位ティア(資金のロックアップが必要でプラットフォームリスクを受け入れる)と、セルフカストディアルカード(表面上の率はやや低いが保持可能な通貨で支払われ、プラットフォームリスクなし)の間のものです。

暗号資産カードのキャッシュバックは、使うのを待つ間に複利で増えますか?

セルフカストディアルなリアルタイムカード(Tria、Gnosis Pay)では、原資となる残高は使用を待つ間にもオンチェーン利回りを獲得できます。その残高に支払われたキャッシュバックは即座に複利で増え始めます。カストディアルなトップアップカードでは、残高は発行体が法定通貨またはステーブルコインで保有しており、通常は利回りを獲得しません。複利効果は、アクティブユーザーにとって表面上のキャッシュバック率に年間1〜3%を上乗せします。