Cet article compare Tria, Crypto.com, MetaMask Card, Wirex, Gnosis Pay et Coinbase Card sur ces trois critères, puis effectue le calcul réel de ce qu'une personne dépensant 2 000 $ et 5 000 $ par mois gagne sur une année.

Comment fonctionne réellement le cashback des cartes crypto

Le cashback des cartes crypto est structurellement similaire aux récompenses des cartes traditionnelles : un pourcentage de chaque transaction est reversé au titulaire. Ce qui diffère, c'est la devise reçue et l'obligation éventuelle d'engager du capital pour débloquer des taux plus élevés.

Cashback en fiat vs en jetons vs en stablecoins

La devise dans laquelle vous êtes payé détermine si le taux de cashback affiché est bien celui que vous conservez.

- Cashback en fiat — versé sur le solde de votre carte en monnaie locale. Le chiffre à l'écran est ce que vous gardez. Peu de cartes crypto le proposent directement.

- Cashback en stablecoin — versé en USDC, USDT ou un autre stablecoin indexé sur le dollar. Fonctionnellement proche du fiat. De plus en plus le standard par défaut pour les cartes auto-custodiales en 2026.

- Cashback en jeton natif — versé dans le jeton propre à l'émetteur (le CRO de Crypto.com, le WXT de Wirex, le GNO de Gnosis Pay). Le taux affiché paraît attractif, mais la valeur réalisée dépend du prix du jeton entre le moment où vous le gagnez et celui où vous le vendez. Il existe souvent aussi des périodes de lockup ou d'unstaking qui retardent votre accès.

Le test le plus simple : si vous ne pouvez pas convertir immédiatement le cashback en dollars au taux indiqué, le taux indiqué n'est pas ce que vous gagnez.

Le piège du « tier-locked » (quand le cashback exige de détenir le jeton de l'émetteur)

L'autre condition discrète sur la plupart des cashbacks de cartes crypto est le tier-locking : le taux affiché n'est disponible que si vous détenez (ou stakez) une certaine quantité du jeton de l'émetteur. Crypto.com en est l'exemple canonique — son palier le plus élevé exige de staker plus de 400 000 $ de CRO. La couche de récompenses on-chain de MetaMask lie les taux les plus élevés à la détention du jeton MASK (ou à des qualifications basées sur l'activité). Wirex applique des conditions de palier liées aux avoirs en WXT.

Concrètement : le cashback que vous voyez dans les supports marketing est presque toujours le taux du palier supérieur, accessible à une petite fraction d'utilisateurs. Le taux que vous obtiendrez réellement, avec le profil de détention de la plupart des gens, est généralement la moitié à un tiers du taux affiché. Nous le démontrerons concrètement dans la section calculs ci-dessous.

Taux de cashback des principales cartes crypto en 2026

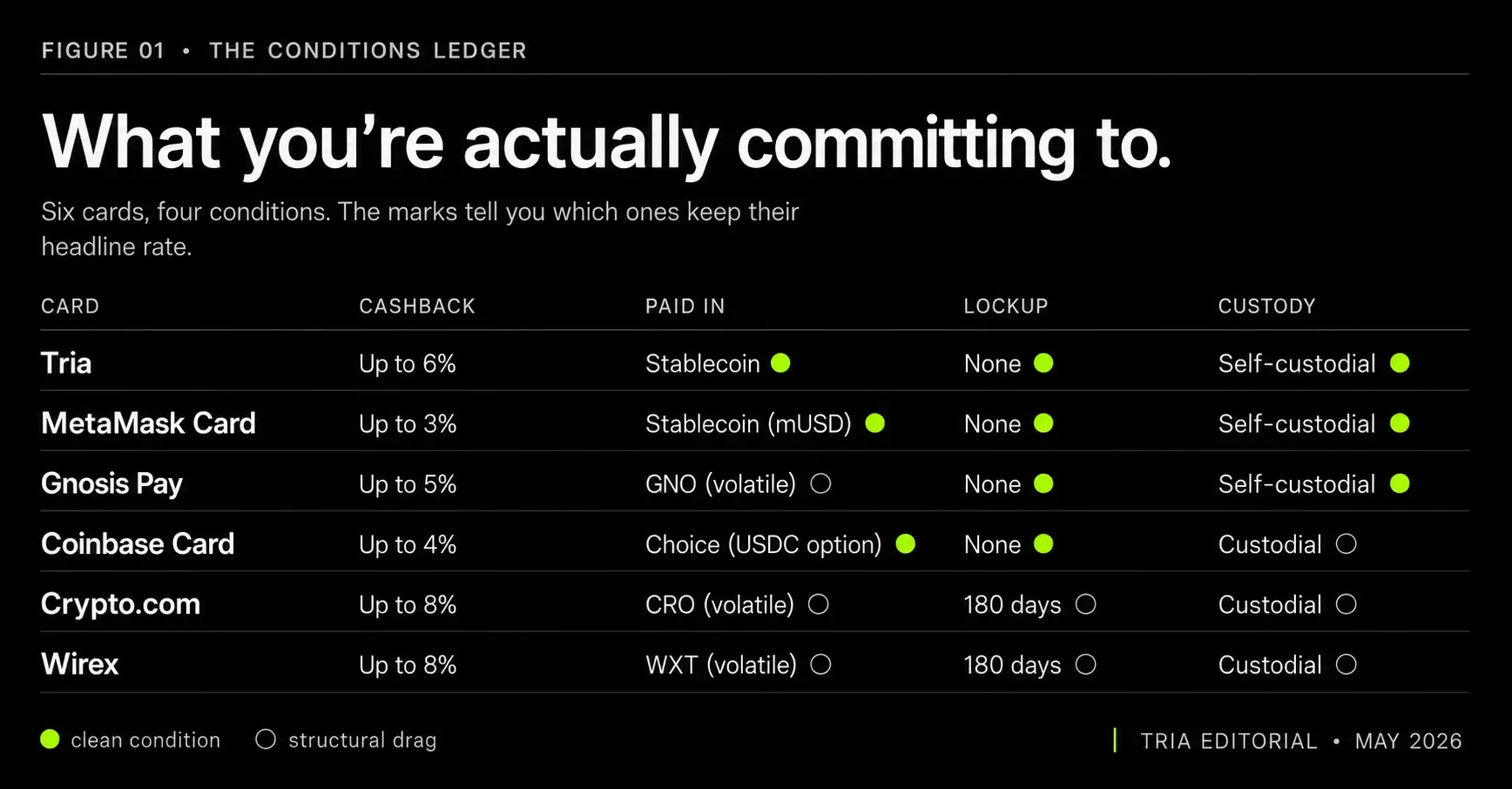

Six cartes représentent l'essentiel du volume dans la catégorie cashback crypto en 2026. Voici la comparaison honnête — incluant les conditions, et pas seulement les taux affichés.

Tria Card (jusqu'à 6 % de cashback, payé en stablecoins)

La Tria Card est une carte Visa auto-custodiale liée directement à votre solde Tria. Le cashback jusqu'à 6 % est versé en stablecoins sur votre portefeuille auto-custodial — ce qui signifie que le taux affiché est le taux que vous conservez, sans décote de volatilité ni période d'attente.

Trois avantages structurels distinguent la Tria Card dans la catégorie cashback :

- Aucun jeton à détenir. Le taux de cashback n'est pas conditionné au staking ou à la détention d'un jeton émis par Tria. Vous ne portez pas le risque de prix que les autres cartes intègrent dans leur taux affiché.

- Versement en stablecoin. Le cashback est versé en USDC, conservé à sa pleine valeur, immédiatement disponible — sans période de lockup ni d'unstaking à attendre.

- Composition pendant l'attente. Le solde sous-jacent continue de générer du rendement on-chain dans le produit Earn de Tria (jusqu'à 15 % APY) jusqu'au moment où vous utilisez la carte. C'est un avantage propre aux cartes auto-custodiales en temps réel — votre solde fait deux travaux à la fois.

Structure des paliers : Le cashback varie selon le palier de carte (Virtual, Signature, Premium) et la catégorie de marchand, le taux jusqu'à 6 % étant disponible sur le palier Premium pour les meilleures catégories.

Crypto.com Card (par paliers, custodiale, jusqu'à ~8 % au palier supérieur)

La Crypto.com Card est la référence en matière de cashback dans la catégorie depuis 2021, avec des taux allant de 1 % (Midnight Blue, sans staking de CRO) jusqu'à environ 8 % (Obsidian, exigeant approximativement plus de 400 000 $ de CRO stakés pendant 6 mois). Le cashback est versé en jetons CRO.

Deux mises en garde importantes. Premièrement, la carte est custodiale — votre solde est chez Crypto.com, pas chez vous. Deuxièmement, les chiffres affichés des paliers ont été réduits à plusieurs reprises au cours des trois dernières années ; le taux pour lequel vous vous inscrivez n'est pas nécessairement celui que vous conservez. Les taux effectifs réalistes pour la plupart des utilisateurs se situent dans les paliers inférieurs (1–3 %).

MetaMask Card (US, ~3 % en récompenses on-chain)

MetaMask a lancé sa Mastercard américaine début 2026 avec des récompenses on-chain dans la fourchette 1–3 %, payées sous forme de points échangeables ou de récompenses natives au portefeuille plutôt qu'en cashback direct. La carte est auto-custodiale — les fonds restent dans le portefeuille MetaMask de l'utilisateur jusqu'à l'achat. Les paliers supérieurs sont liés à l'activité du jeton MASK dans le programme de récompenses plus large de MetaMask.

Wirex (Cryptoback en WXT)

Wirex propose jusqu'à ~8 % de Cryptoback versé en jetons WXT. Comme le modèle CRO de Crypto.com, le taux affiché exige le staking de WXT, et la valeur réalisée dépend du prix du WXT au moment où vous vendez. Wirex se trouve dans une catégorie transitionnelle — historiquement custodiale, avec des fonctionnalités d'auto-custodie déployées progressivement.

Gnosis Pay (jusqu'à 5 % en GNO)

Gnosis Pay est l'un des produits de carte auto-custodiale les plus aboutis en 2026. Le cashback jusqu'à 5 % est versé en jetons GNO, échelonné selon les avoirs en GNO. La carte elle-même est entièrement auto-custodiale via un Safe Smart Account sur la Gnosis Chain, ce qui signifie que vos actifs ne quittent jamais votre portefeuille. Produit solide pour les utilisateurs actifs en DeFi ; moins pratique pour ceux qui ne souhaitent pas s'exposer au GNO.

Coinbase Card (1–4 %, dans un actif sélectionné)

La Coinbase Card verse 1–4 % de cashback dans l'actif supporté de votre choix (BTC, ETH, USDC, etc.). La carte est custodiale — vous puisez dans le solde de votre compte Coinbase. Les taux ont été compétitifs mais sans éclat ; la commodité de l'intégration avec le compte Coinbase plus large constitue le principal attrait.

Le calcul honnête : que gagneriez-vous réellement ?

Les taux affichés ne comptent que si vous les rapportez chez vous. Le versement réaliste sur 12 mois dépend des dépenses mensuelles, de la devise de paiement, des conditions de lockup et du comportement des prix de tout jeton émetteur reçu.

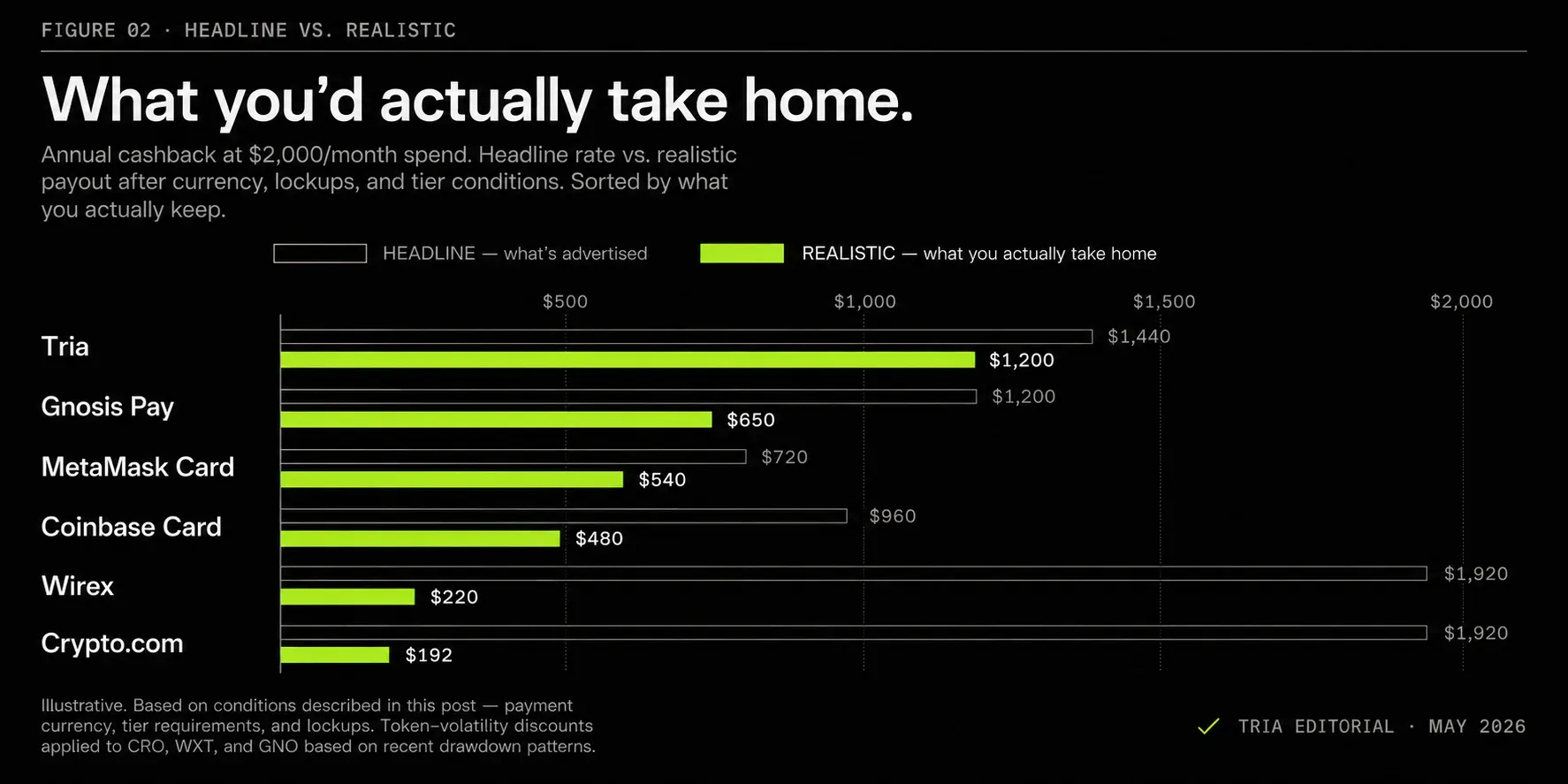

Exemple chiffré — 2 000 $/mois de dépenses (utilisateur retail typique)

Un utilisateur dépensant 2 000 $/mois fait passer 24 000 $ par la carte sur 12 mois. Voici le calcul réaliste approximatif :

- Tria (jusqu'à 6 %, payé en stablecoins, aucun jeton à détenir) : un taux mixte de ~5 % est réaliste pour la plupart des utilisateurs (le taux supérieur exige le palier Premium ; le palier Signature affiche en moyenne moins). 24 000 $ × 5 % = ~1 200 $/an en stablecoins, conservés à pleine valeur sans lockup.

- Crypto.com (palier 1 % sans staking) : La plupart des utilisateurs sans CRO stakés significatifs se trouvent au palier inférieur. 24 000 $ × 1 % = 240 $/an en CRO. Appliquez une décote de volatilité de 20 % → ~192 $/an réalisés.

- MetaMask Card US (~3 % en récompenses on-chain) : 24 000 $ × 3 % = 720 $/an. La valeur réalisée dépend du comportement du jeton MASK ; sur une base prudente, comptez environ ~540 $/an réalisés.

- Wirex (palier 1–2 % sans staking en WXT) : 24 000 $ × 1,5 % = 360 $/an en WXT. Le WXT a connu des drawdowns significatifs ; réaliste plutôt ~220 $/an réalisés.

- Gnosis Pay (~3 % palier intermédiaire en GNO) : 24 000 $ × 3 % = 720 $/an en GNO. Appliquez une décote de volatilité de ~10 % → ~650 $/an réalisés.

- Coinbase Card (~2 % payé en USDC) : 24 000 $ × 2 % = ~480 $/an, conservés à pleine valeur.

À retenir : à 2 000 $/mois de dépenses, le versement réaliste de Tria (~1 200 $) représente environ 2× la carte suivante et 6× la plus basse. La raison n'est pas un taux affiché plus élevé — c'est que le paiement en stablecoin et les conditions de zéro staking de jeton font que le cashback réalisé suit étroitement le taux affiché.

Exemple chiffré — 5 000 $/mois de dépenses (nomade numérique / utilisateur intensif)

À 5 000 $/mois — à peu près le profil de dépenses d'un nomade numérique ou de quelqu'un qui utilise la carte comme moyen de paiement principal — le calcul s'adapte proportionnellement, et l'écart se creuse :

- Tria (~5 % mixte, stablecoin, sans lockup) : 60 000 $ × 5 % = ~3 000 $/an.

- Crypto.com (1 % sans staking) : 60 000 $ × 1 % × 0,8 volatilité = ~480 $/an.

- MetaMask Card US (~3 %) : 60 000 $ × 3 % = 1 800 $/an, réalisé ~1 350 $.

- Wirex (~1,5 % sans staking) : 60 000 $ × 1,5 % × 0,6 volatilité = ~540 $/an.

- Gnosis Pay (~3 % palier intermédiaire) : 60 000 $ × 3 % × 0,9 = ~1 620 $/an.

- Coinbase Card (~2 %) : 60 000 $ × 2 % = ~1 200 $/an.

À 5 000 $/mois, le cashback réaliste de Tria (~3 000 $) dépasse la carte suivante de près de 1 400 $/an et la plus basse de environ 2 500 $. Ajoutez le rendement gagné sur le solde inactif (jusqu'à 15 % APY via le produit Earn de Tria pendant que les fonds attendent) et l'écart se creuse encore — un avantage qu'aucune carte custodiale ne peut offrir, parce que leurs soldes inactifs ne vous appartiennent pas au départ.

Pourquoi les taux de cashback affichés ne racontent pas toute l'histoire

Trois facteurs discrets expliquent généralement l'écart entre le taux affiché et la réalité :

- Le tier-locking exige du capital que vous ne souhaitez peut-être pas engager. Le palier supérieur de Crypto.com exige environ 400 000 $ de CRO stakés — un capital qui a son propre coût d'opportunité et son propre risque de prix, distincts du cashback.

- La volatilité du jeton natif signifie que le taux affiché n'est pas le taux réalisé. Un cashback de 5 % dans un jeton qui chute de 40 % vous rapporte environ 3 %.

- Les périodes de lockup et d'unstaking retardent l'accès au cashback de plusieurs semaines ou mois. Pendant cette fenêtre, vous ne pouvez ni vous couvrir ni convertir. Si le jeton chute, vous tenez le sac.

Les taux affichés font de beaux supports marketing. Les taux réalistes sont ce dont vous vivez.

Cashback en stablecoins vs cashback en jetons

Le choix de la devise de cashback est le facteur prédictif le plus important de la part du taux affiché que vous conservez. Les compromis valent la peine d'être examinés attentivement.

Risque de volatilité (quand le cashback en jeton perd de la valeur)

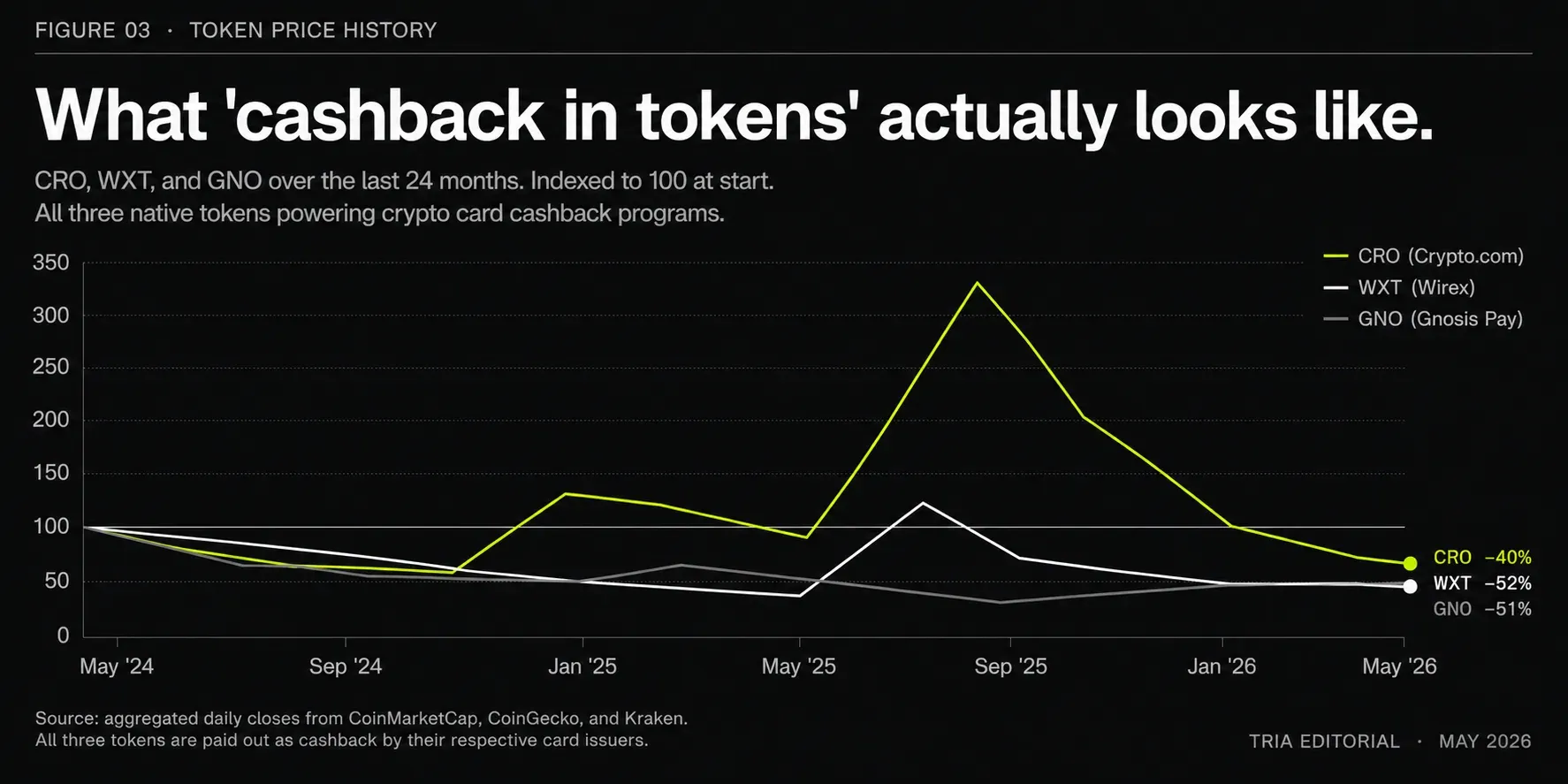

Le cashback versé dans le jeton natif d'un émetteur porte tout le risque de prix de ce jeton. Trois exemples concrets de ces dernières années :

- CRO (Crypto.com) a connu plusieurs drawdowns supérieurs à 50 % par rapport à des sommets locaux.

- WXT (Wirex) a perdu plus de 80 % de sa valeur à certains moments par rapport au lancement.

- GNO (Gnosis) a été plus stable, mais a tout de même connu des drawdowns de 30–40 % sur des fenêtres de 12 mois.

Un taux de cashback de 5 % versé dans un jeton qui chute de 40 % est, en pratique, un taux de cashback de 3 %. Le taux effectif est ce que vaut le jeton au moment où vous vendez — et non au moment où vous le gagnez.

Lockups et périodes d'unstaking

La plupart des programmes de cashback en jeton émetteur incluent des conditions de lockup. Le système de paliers de Crypto.com exige le staking de CRO pendant 6 mois. Wirex applique du vesting sur Cryptoback. Ces lockups concentrent deux risques : vous ne pouvez pas vendre pendant un drawdown du jeton, et vous ne pouvez pas réallouer le capital vers un usage à plus haut rendement.

Pour les utilisateurs dont l'objectif principal est un flux de trésorerie prévisible issu de l'usage de la carte, les lockups constituent un frein significatif. Pour ceux qui veulent spécifiquement s'exposer au jeton de l'émetteur, les lockups font partie du design.

Pourquoi le cashback en stablecoin devient de plus en plus le standard par défaut

La tendance des cartes auto-custodiales depuis 2024 va vers un cashback libellé en stablecoin. Trois raisons l'expliquent :

- Prévisibilité — le taux affiché égale le taux réalisé.

- Composabilité — le cashback en stablecoin peut immédiatement générer du rendement, financer un swap ou couvrir une autre transaction de carte sans friction de conversion.

- Simplicité de conformité — les émetteurs n'ont pas à gérer les questions réglementaires liées au paiement des utilisateurs dans leur propre jeton assimilable à du capital.

Tria, Coinbase et plusieurs cartes auto-custodiales plus petites optent toutes par défaut pour les stablecoins pour cette raison. Crypto.com, Wirex et Gnosis Pay paient encore en jetons natifs, en partie parce que la tokenomics dépend du flux de cashback comme puits de demande.

Comment maximiser le cashback sans compromettre l'auto-custodie

Les cartes au cashback affiché le plus élevé sont majoritairement custodiales. Les cartes qui conservent la valeur réalisée tendent à être auto-custodiales et libellées en stablecoin. La question honnête est de savoir ce que vous voulez vraiment de la carte.

Pour des dépenses mensuelles faibles à moyennes, sans détention de jeton

Si vous dépensez 1 000–3 000 $/mois et ne souhaitez pas vous exposer au jeton d'un émetteur, une carte auto-custodiale avec cashback en stablecoin (Tria, Coinbase Card) vous offre 2–6 % de cashback réalisé dans une devise qui conserve sa valeur. La Tria Card domine ce groupe avec jusqu'à 6 %, et contrairement aux cartes custodiales annonçant des taux affichés de 8 %, chaque point de pourcentage du taux Tria est ce que vous emportez réellement chez vous — sans décote de volatilité, sans lockup.

Pour des dépenses mensuelles élevées, prêt à détenir des jetons d'émetteur

Si vous dépensez plus de 5 000 $/mois et avez déjà choisi de détenir une quantité significative du jeton de l'émetteur (par exemple, vous êtes long sur CRO indépendamment), une carte custodiale par paliers comme Crypto.com peut produire un cashback réalisé compétitif — mais vous gérez en réalité deux positions à la fois : la carte et le jeton.

Pour les utilisateurs très actifs en DeFi

Si la majeure partie de votre activité est on-chain, l'architecture en compte Safe de Gnosis Pay permet au cashback d'être réinjecté directement dans votre stack DeFi avec un minimum de friction. Le taux affiché de 5 % versé en GNO a plus de valeur réalisée pour les utilisateurs qui détiendraient du GNO de toute façon.

La question de l'auto-custodie

Les cartes custodiales vous exposent au risque de plateforme en plus du risque jeton. Les effondrements de 2022–2023 (FTX, Celsius, BlockFi) ont redéfini ce que signifie « sûr » dans cette catégorie. Les cartes auto-custodiales suppriment ce risque spécifique en gardant votre solde dans votre propre portefeuille jusqu'au moment de l'achat. Le cashback réalisé d'une carte auto-custodiale est versé sur un solde que vous contrôlez — et non sur le grand livre d'un dépositaire dont vous dépendez.

Où Tria s'inscrit

La Tria Card verse jusqu'à 6 % de cashback en stablecoins, directement sur votre solde Tria auto-custodial. Comme il n'y a aucun jeton à staker et aucune fenêtre de lockup, le taux affiché est le taux que vous conservez — sans décote de volatilité, sans période d'attente. Le solde sous-jacent gagne également jusqu'à 15 % APY via le produit Earn on-chain de Tria pendant qu'il attend d'être utilisé. Vous gardez vos clés tout du long. La carte ne prend jamais la garde.

Dans une catégorie où le taux affiché cache souvent 30–60 % de coûts de volatilité et de lockup, la Tria Card est conçue autour de l'hypothèse inverse : un cashback prévisible et conservable, dans une devise qui garde sa valeur, versé sur un solde que vous contrôlez réellement.

Configurez un solde prêt pour la carte dans l'application Tria et commencez à gagner du cashback réalisé en stablecoins.

Questions fréquentes

Le cashback des cartes crypto est-il imposable ?

Dans la plupart des juridictions, le cashback des cartes crypto est traité soit comme une remise sur achat (non imposable), soit comme un revenu (imposable à la juste valeur marchande au moment de la réception). Le traitement varie selon le pays et selon que le cashback est versé en fiat, en stablecoin ou en jeton natif. Le cashback en jeton crée souvent un second événement imposable lorsqu'il est vendu ou converti. Vérifiez les règles de votre juridiction ou collaborez avec un professionnel fiscal au fait des cryptos.

Quel est le taux de cashback de carte crypto le plus élevé disponible en 2026 ?

Des taux affichés allant jusqu'à 8 % existent sur le palier Obsidian de Crypto.com (qui exige le staking de ~400 000 $ en CRO pendant 6 mois) et le palier supérieur de Wirex (qui exige le staking de WXT avec vesting). Les taux réalistes, après prise en compte des exigences de palier, de la devise de paiement et des lockups, sont généralement bien plus bas — souvent 1–3 % pour les utilisateurs sans avoirs majeurs en jetons. Tria propose jusqu'à 6 % de cashback versé en stablecoins sans exigence de staking de jeton, ce qui en fait le taux réalisé le plus élevé disponible pour la plupart des utilisateurs sans engager de capital dans un jeton d'émetteur.

Les taux de cashback des cartes crypto sont-ils meilleurs que ceux des cartes de crédit traditionnelles ?

Les chiffres affichés sont généralement plus élevés sur les cartes crypto (jusqu'à 8 % contre jusqu'à 5 % pour les cartes de crédit premium). Les chiffres réalisés sont plus proches que les affichages ne le laissent croire, parce que les cartes traditionnelles versent le cashback en dollars tandis que de nombreuses cartes crypto le versent en jetons volatils. Pour les utilisateurs de cartes crypto à cashback en stablecoin, le taux réalisé est généralement compétitif, voire meilleur, que celui de la carte traditionnelle équivalente.

Le cashback custodial ou auto-custodial, lequel est le meilleur ?

L'auto-custodial est structurellement plus sûr car votre solde n'est jamais entre les mains d'un tiers. Les taux de cashback disponibles sur les cartes auto-custodiales sont désormais compétitifs avec ceux des cartes custodiales en 2026, ce qui n'était pas vrai il y a deux ans. Le compromis auquel la plupart des utilisateurs font face aujourd'hui se situe entre les paliers les plus élevés des cartes custodiales (qui exigent un lockup de capital et acceptent un risque de plateforme) et les cartes auto-custodiales (qui offrent des taux affichés légèrement inférieurs mais dans des devises conservables, sans risque de plateforme).

Le cashback d'une carte crypto peut-il composer pendant que vous attendez de le dépenser ?

Sur les cartes auto-custodiales en temps réel (Tria, Gnosis Pay), le solde sous-jacent peut générer du rendement on-chain pendant qu'il attend d'être utilisé. Le cashback versé sur ce solde commence immédiatement à se composer. Sur les cartes custodiales à recharge, le solde est détenu par l'émetteur en fiat ou en stablecoins et ne génère généralement pas de rendement. L'effet de composition ajoute 1–3 % par an au-dessus du taux de cashback affiché pour les utilisateurs actifs.