Esta publicación compara Tria, Crypto.com, MetaMask Card, Wirex, Gnosis Pay y Coinbase Card en las tres dimensiones, y luego hace las cuentas reales sobre lo que gana al año alguien que gasta $2,000 y $5,000 al mes.

Cómo funciona realmente el cashback de las tarjetas cripto

El cashback de las tarjetas cripto es estructuralmente similar a las recompensas de las tarjetas tradicionales: se devuelve un porcentaje de cada transacción al titular de la tarjeta. Lo que difiere es la moneda que recibes y si tienes que comprometer capital para desbloquear las tasas más altas.

Cashback en fiat vs. en tokens vs. en stablecoins

La moneda en la que te pagan determina si la tasa de cashback que ves es la tasa de cashback que conservas.

- Cashback en fiat — devuelto al saldo de tu tarjeta en moneda local. El número en la pantalla es lo que conservas. Pocas tarjetas cripto ofrecen esto directamente.

- Cashback en stablecoin — pagado en USDC, USDT u otra stablecoin vinculada al dólar. Funcionalmente cercano al fiat. Cada vez más es la opción predeterminada para tarjetas autocustodiales en 2026.

- Cashback en token nativo — pagado en el token propio del emisor (CRO de Crypto.com, WXT de Wirex, GNO de Gnosis Pay). La tasa principal parece atractiva, pero el valor realizado depende del precio del token entre el momento en que lo ganas y el momento en que lo vendes. A menudo también hay periodos de lockup o unstaking que retrasan tu acceso.

La prueba más simple: si no puedes convertir inmediatamente el cashback a dólares a la tasa indicada, la tasa indicada no es lo que estás ganando.

La trampa del "nivel bloqueado" (cuando el cashback requiere mantener el token del emisor)

La otra condición silenciosa en la mayoría del cashback de tarjetas cripto es el bloqueo por nivel: la tasa principal solo está disponible si mantienes (o haces staking de) cierta cantidad del token del emisor. Crypto.com es el ejemplo canónico — su nivel más alto requiere hacer staking de más de $400,000 en CRO. La capa de recompensas on-chain de MetaMask vincula tasas más altas a la tenencia del token MASK (o calificaciones basadas en actividad). Wirex aplica condiciones de nivel vinculadas a las tenencias de WXT.

Lo que esto significa en la práctica: el cashback que ves en el material de marketing es casi siempre la tasa del nivel superior, disponible para una pequeña fracción de usuarios. La tasa que realmente verás, con el perfil de tenencia que la mayoría de la gente tiene, suele ser la mitad o un tercio de la tasa principal. Lo trabajaremos concretamente en la sección de cuentas a continuación.

Tasas de cashback en las principales tarjetas cripto en 2026

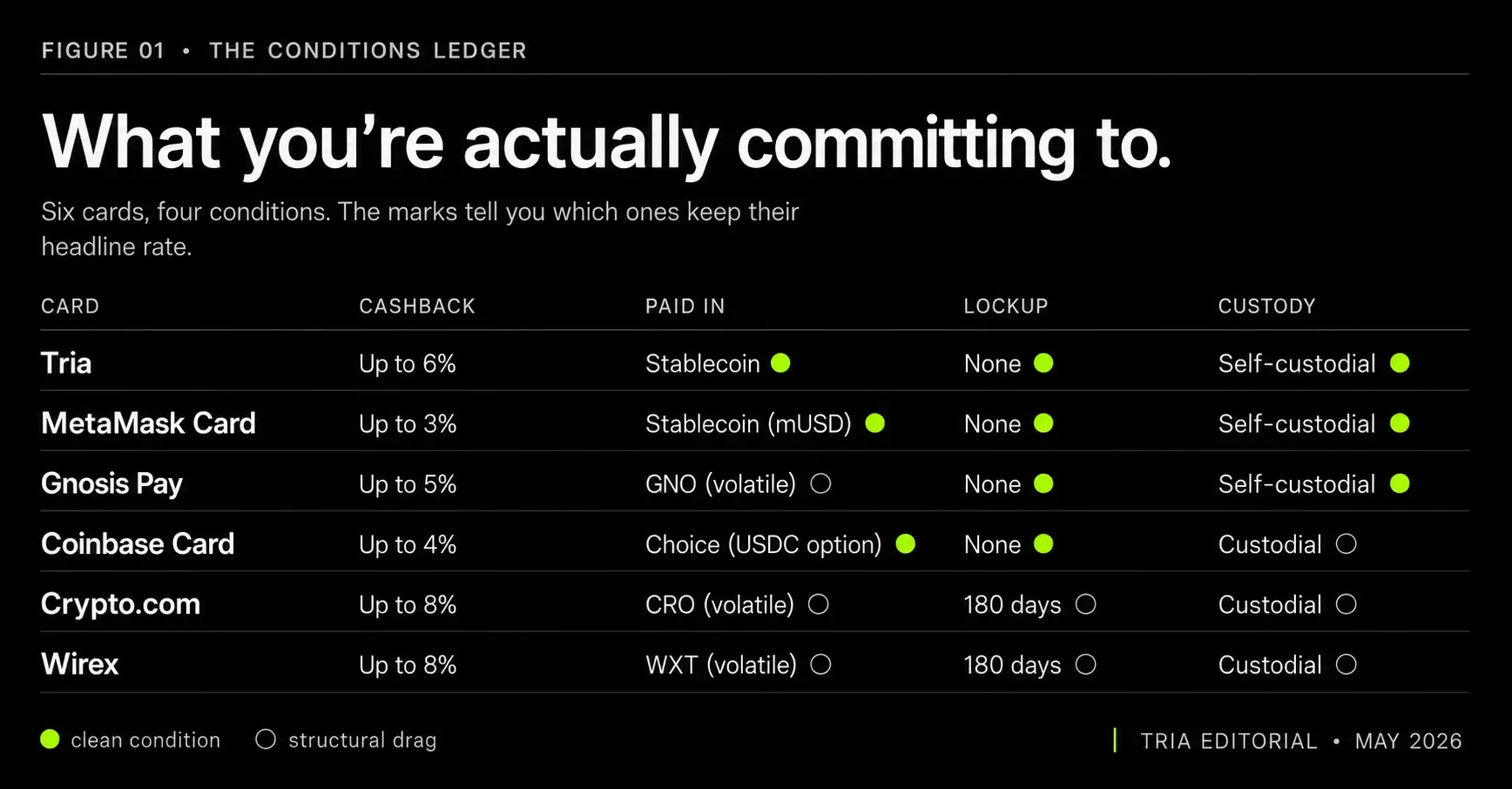

Seis tarjetas representan la mayor parte del volumen en la categoría de cashback cripto en 2026. A continuación se muestra la comparación honesta — incluyendo las condiciones, no solo las tasas principales.

Tria Card (hasta 6% de cashback, pagado en stablecoins)

La Tria Card es una tarjeta Visa autocustodial vinculada directamente a tu saldo de Tria. El cashback de hasta 6% se paga en stablecoins a tu billetera autocustodial — lo que significa que la tasa que ves es la tasa que conservas, sin descuento por volatilidad y sin periodo de espera.

Tres ventajas estructurales distinguen a la Tria Card en la categoría de cashback:

- Sin token que mantener. La tasa de cashback no está condicionada al staking ni a la tenencia de un token emitido por Tria. No asumes el riesgo de precio que otras tarjetas integran en su tasa principal.

- Pago en stablecoin. El cashback se paga en USDC, conservado a su valor total, disponible de inmediato — sin lockup ni periodo de unstaking que esperar.

- Compone mientras espera. El saldo subyacente sigue generando rendimiento on-chain en el producto Earn de Tria (hasta 15% APY) hasta el momento en que usas la tarjeta. Es un beneficio único de las tarjetas autocustodiales en tiempo real — tu saldo cumple dos funciones a la vez.

Estructura de niveles: el cashback varía según el nivel de la tarjeta (Virtual, Signature, Premium) y la categoría del comerciante, con la tasa de hasta 6% disponible en el nivel Premium para las categorías principales.

Crypto.com Card (escalonada, custodial, hasta ~8% en el nivel superior)

La Crypto.com Card ha sido el referente de cashback en la categoría desde 2021, con tasas desde 1% (Midnight Blue, sin staking de CRO) hasta aproximadamente 8% (Obsidian, que requiere aproximadamente más de $400,000 en CRO en staking durante 6 meses). El cashback se paga en tokens CRO.

Dos advertencias importantes. Primero, la tarjeta es custodial — tu saldo está en Crypto.com, no en tu poder. Segundo, los números de los niveles principales se han recortado varias veces en los últimos tres años; la tasa con la que te registras no es necesariamente la tasa que conservas. Las tasas efectivas realistas para la mayoría de los usuarios se sitúan en los niveles inferiores (1–3%).

MetaMask Card (EE.UU., ~3% en recompensas on-chain)

MetaMask lanzó su Mastercard estadounidense a principios de 2026 con recompensas on-chain en el rango de 1–3%, pagadas como puntos canjeables o recompensas nativas de la billetera en lugar de cashback directo. La tarjeta es autocustodial — los fondos permanecen en la billetera MetaMask del usuario hasta la compra. Los niveles más altos están vinculados a la actividad del token MASK en el programa de recompensas más amplio de MetaMask.

Wirex (Cryptoback en WXT)

Wirex ofrece hasta ~8% de Cryptoback pagado en tokens WXT. Al igual que el modelo CRO de Crypto.com, la tasa principal requiere staking de WXT, y el valor realizado depende del precio de WXT en el momento en que vendes. Wirex se sitúa en una categoría transitoria — históricamente custodial, con funciones de autocustodia desplegadas gradualmente.

Gnosis Pay (hasta 5% en GNO)

Gnosis Pay es uno de los productos de tarjeta autocustodial más limpios en 2026. El cashback de hasta 5% se paga en tokens GNO, escalado según las tenencias de GNO. La tarjeta en sí es totalmente autocustodial a través de un Safe Smart Account en Gnosis Chain, lo que significa que tus activos nunca abandonan tu billetera. Producto sólido para usuarios activos en DeFi; menos conveniente para usuarios que no quieren exposición a GNO.

Coinbase Card (1–4%, en un activo seleccionado)

La Coinbase Card paga 1–4% de cashback en el activo compatible que elijas (BTC, ETH, USDC, etc.). La tarjeta es custodial — tomas del saldo de tu cuenta de Coinbase. Las tasas han sido competitivas pero no espectaculares; la conveniencia de la integración con la cuenta más amplia de Coinbase es el principal atractivo.

Las cuentas honestas: ¿cuánto ganarías realmente?

Las tasas principales solo importan si te las llevas a casa. El pago realista a 12 meses depende del gasto mensual, la moneda de pago, las condiciones de lockup y el comportamiento de precio de cualquier token del emisor que recibas.

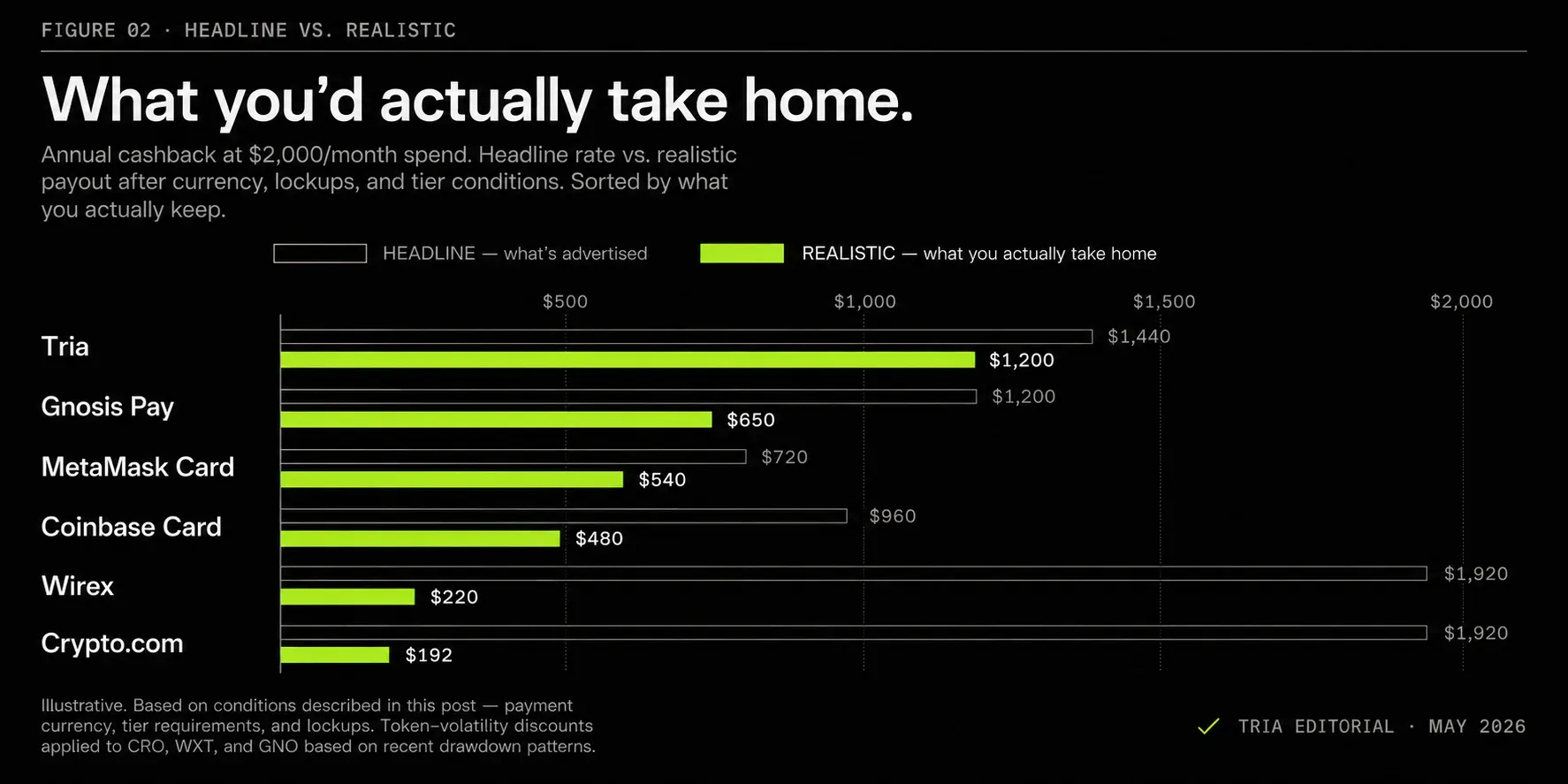

Ejemplo trabajado — gasto de $2,000/mes (usuario minorista típico)

Un usuario que gasta $2,000/mes pasa $24,000 por la tarjeta en 12 meses. Aquí están las cuentas realistas aproximadas:

- Tria (hasta 6%, pagado en stablecoins, sin token que mantener): ~5% como tasa combinada es realista para la mayoría de los usuarios (la tasa máxima requiere el nivel Premium; el nivel Signature promedia menos). $24,000 × 5% = ~$1,200/año en stablecoins, conservado a su valor total sin lockup.

- Crypto.com (nivel del 1% sin staking): la mayoría de los usuarios sin un staking significativo de CRO se sitúan en el nivel inferior. $24,000 × 1% = $240/año en CRO. Aplica un descuento por volatilidad del 20% → ~$192/año realizados.

- MetaMask Card EE.UU. (~3% en recompensas on-chain): $24,000 × 3% = $720/año. El valor realizado depende del comportamiento del token MASK; con base conservadora trata el realizado como ~$540/año.

- Wirex (nivel del 1–2% sin staking en WXT): $24,000 × 1.5% = $360/año en WXT. WXT ha tenido drawdowns significativos; el realizado realista es más cercano a ~$220/año.

- Gnosis Pay (~3% en nivel medio en GNO): $24,000 × 3% = $720/año en GNO. Aplica un descuento por volatilidad de ~10% → ~$650/año realizados.

- Coinbase Card (~2% pagado en USDC): $24,000 × 2% = ~$480/año, conservado a su valor total.

La conclusión: con un gasto de $2,000/mes, el pago realista de Tria (~$1,200) es aproximadamente 2× la siguiente mejor tarjeta y 6× la más baja. La razón no es una tasa principal más alta — es que el pago en stablecoin y las cero condiciones de staking de tokens significan que el cashback realizado sigue de cerca al principal.

Ejemplo trabajado — gasto de $5,000/mes (nómada digital / usuario intensivo)

Con $5,000/mes — aproximadamente el patrón de gasto de un nómada digital o de alguien que usa la tarjeta como su método de pago principal — las cuentas escalan proporcionalmente, y la brecha se amplía:

- Tria (~5% combinado, stablecoin, sin lockup): $60,000 × 5% = ~$3,000/año.

- Crypto.com (1% sin staking): $60,000 × 1% × 0.8 volatilidad = ~$480/año.

- MetaMask Card EE.UU. (~3%): $60,000 × 3% = $1,800/año, realizado ~$1,350.

- Wirex (~1.5% sin staking): $60,000 × 1.5% × 0.6 volatilidad = ~$540/año.

- Gnosis Pay (~3% nivel medio): $60,000 × 3% × 0.9 = ~$1,620/año.

- Coinbase Card (~2%): $60,000 × 2% = ~$1,200/año.

Con $5,000/mes, el cashback realista de Tria (~$3,000) supera a la siguiente mejor tarjeta por casi $1,400/año y supera a la más baja por aproximadamente $2,500. Suma el rendimiento ganado sobre el saldo inactivo (hasta 15% APY a través del producto Earn de Tria mientras los fondos esperan) y la brecha se amplía aún más — un beneficio que ninguna tarjeta custodial puede ofrecer porque sus saldos inactivos no son tuyos en primer lugar.

Por qué las tasas principales de cashback no son toda la historia

Tres factores silenciosos suelen explicar la brecha entre la tasa principal y la realidad:

- El bloqueo por nivel requiere capital que quizás no quieras comprometer. El nivel superior de Crypto.com requiere aproximadamente $400,000 en CRO en staking — capital que tiene su propio costo de oportunidad y riesgo de precio independiente del cashback.

- La volatilidad del token nativo significa que la tasa principal no es la tasa realizada. Un cashback del 5% en un token que cae un 40% te deja aproximadamente un 3%.

- Los periodos de lockup y unstaking retrasan el acceso al cashback durante semanas o meses. Durante esa ventana, no puedes hacer hedge ni convertir. Si el token cae, te quedas con la pérdida.

Las tasas principales son ideales para un material de marketing limpio. Las tasas realistas son de las que vives.

Cashback en stablecoins vs. cashback en tokens

La elección de la moneda de cashback es el predictor más importante de cuánto de la tasa principal conservas. Vale la pena analizar cuidadosamente las concesiones.

Riesgo de volatilidad (cuando el cashback en un token pierde valor)

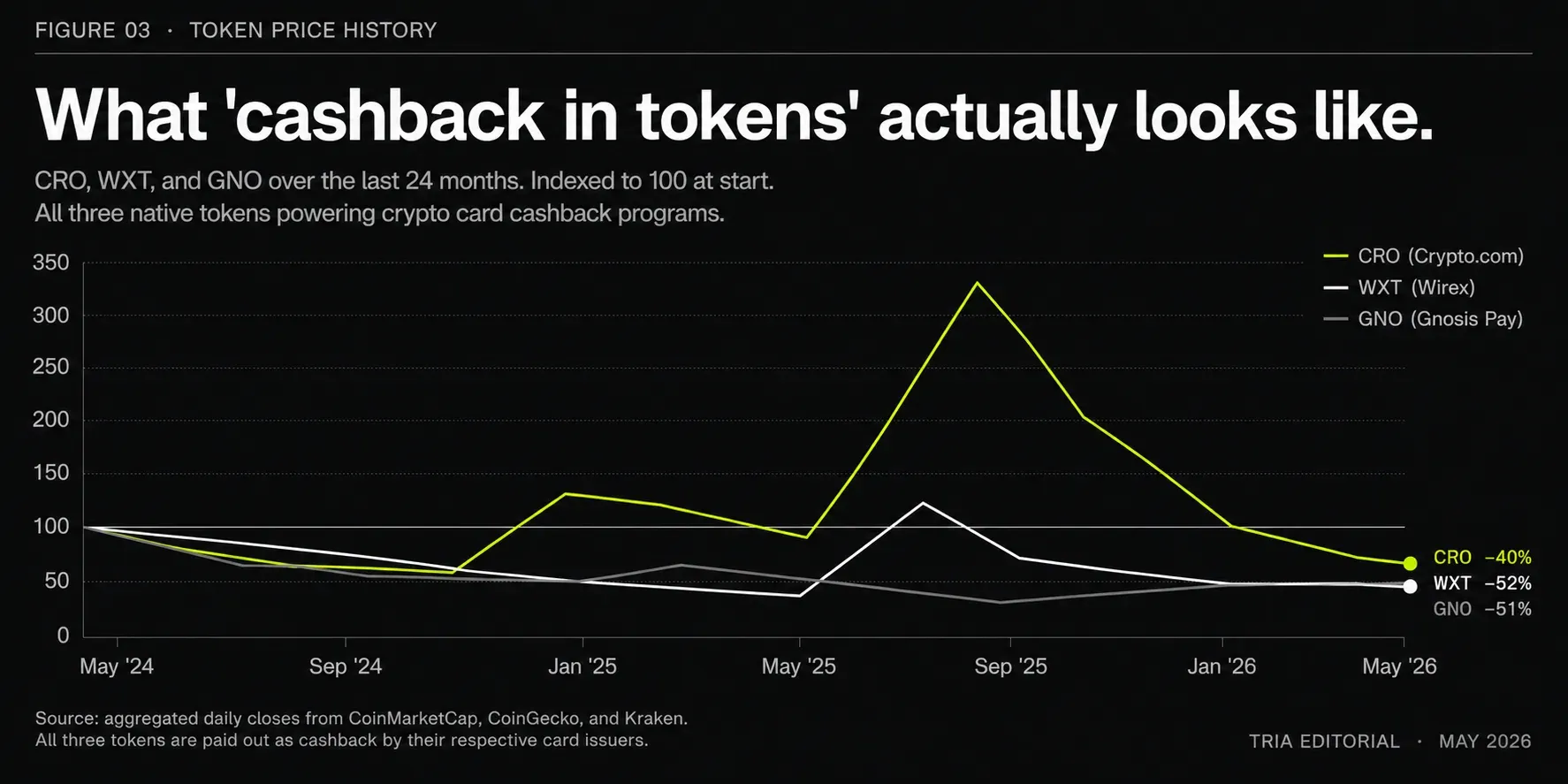

El cashback pagado en el token nativo de un emisor lleva todo el riesgo de precio de ese token. Tres ejemplos concretos de los últimos años:

- CRO (Crypto.com) ha experimentado múltiples drawdowns superiores al 50% desde máximos locales.

- WXT (Wirex) ha perdido más del 80% de su valor en algunos puntos respecto al lanzamiento.

- GNO (Gnosis) ha sido más estable, pero aun así ha visto drawdowns del 30–40% en ventanas de 12 meses.

Una tasa de cashback del 5% pagada en un token que cae un 40% es, en términos prácticos, una tasa de cashback del 3%. La tasa efectiva es lo que vale el token en el momento en que vendes — no en el momento en que lo ganas.

Lockups y periodos de unstaking

La mayoría de los programas de cashback en token del emisor incluyen condiciones de lockup. El sistema de niveles de Crypto.com requiere staking de CRO durante 6 meses. Wirex aplica vesting al Cryptoback. Estos lockups concentran dos riesgos: no puedes vender durante un drawdown del token, y no puedes reasignar el capital a un uso de mayor rendimiento.

Para los usuarios cuyo objetivo principal es un flujo de caja predecible por el uso de la tarjeta, los lockups son un lastre significativo. Para los usuarios que específicamente quieren exposición al token del emisor, los lockups forman parte del diseño.

Por qué el cashback en stablecoin se está convirtiendo cada vez más en la opción predeterminada

La tendencia en las tarjetas autocustodiales desde 2024 ha sido hacia el cashback denominado en stablecoin. Tres razones lo impulsan:

- Predictibilidad — la tasa principal es igual a la tasa realizada.

- Componibilidad — el cashback en stablecoin puede generar rendimiento de inmediato, financiar un swap o respaldar otra transacción de la tarjeta sin fricción de conversión.

- Simplicidad de cumplimiento — los emisores no tienen que navegar las cuestiones regulatorias que conlleva pagar a los usuarios en su propio token cercano al equity.

Tria, Coinbase y varias tarjetas autocustodiales más pequeñas usan stablecoins por defecto por esta razón. Crypto.com, Wirex y Gnosis Pay siguen pagando en tokens nativos, en parte porque la tokenómica depende del flujo de cashback como sumidero de demanda.

Cómo maximizar el cashback sin comprometer la autocustodia

Las tarjetas con el cashback principal más alto son en su mayoría custodiales. Las tarjetas que conservan el valor realizado tienden a ser autocustodiales y denominadas en stablecoin. La pregunta honesta es qué quieres realmente de la tarjeta.

Para gasto mensual bajo o medio, sin tenencia de tokens

Si gastas $1,000–$3,000/mes y no quieres exposición al token de un emisor, una tarjeta autocustodial con cashback en stablecoin (Tria, Coinbase Card) te da entre 2–6% de cashback realizado en una moneda que mantiene su valor. La Tria Card está en lo más alto de este grupo con hasta 6%, y a diferencia de las tarjetas custodiales que anuncian titulares del 8%, cada punto porcentual de la tasa de Tria es lo que realmente te llevas a casa — sin descuento por volatilidad, sin lockup.

Para gasto mensual alto, con disposición a mantener tokens del emisor

Si gastas más de $5,000/mes y ya has elegido mantener una cantidad significativa del token del emisor (digamos que estás largo en CRO de forma independiente), una tarjeta custodial escalonada como Crypto.com puede producir un cashback realizado competitivo — pero efectivamente estás manteniendo dos posiciones a la vez: la tarjeta y el token.

Para usuarios con uso intensivo de DeFi

Si la mayor parte de tu actividad es on-chain, la arquitectura de cuenta Safe de Gnosis Pay permite que el cashback regrese directamente a tu stack de DeFi con mínima fricción. La tasa principal del 5% pagada en GNO tiene más valor realizado para usuarios que mantendrían GNO de todos modos.

La cuestión de la autocustodia

Las tarjetas custodiales te exponen al riesgo de plataforma además del riesgo del token. Los colapsos de 2022–2023 (FTX, Celsius, BlockFi) reiniciaron lo que significa "seguro" en esta categoría. Las tarjetas autocustodiales eliminan ese riesgo específico al mantener tu saldo en tu propia billetera hasta el momento de la compra. El cashback realizado de una tarjeta autocustodial se paga en un saldo que tú controlas — no en el libro mayor de un custodio del que dependes.

Dónde encaja Tria

La Tria Card paga hasta 6% de cashback en stablecoins, directamente a tu saldo autocustodial de Tria. Como no hay token que hacer staking ni ventana de lockup, la tasa que ves es la tasa que conservas — sin descuento por volatilidad, sin periodo de espera. El saldo subyacente también gana hasta 15% APY a través del producto Earn on-chain de Tria mientras espera ser usado. Tú conservas tus claves todo el tiempo. La tarjeta nunca toma custodia.

En una categoría donde la tasa principal a menudo oculta entre el 30–60% en costos de volatilidad y lockup, la Tria Card está construida bajo la premisa opuesta: cashback predecible y retenible en una moneda que mantiene su valor, pagado en un saldo que realmente controlas.

Configura un saldo listo para tarjeta en la app de Tria y comienza a ganar cashback realizado en stablecoins.

Preguntas frecuentes

¿El cashback de las tarjetas cripto está sujeto a impuestos?

En la mayoría de jurisdicciones, el cashback de las tarjetas cripto se trata como un descuento sobre la compra (no gravable) o como ingreso (gravable al valor justo de mercado al recibirlo). El tratamiento varía según el país y según si el cashback se paga en fiat, stablecoin o token nativo. El cashback en token a menudo crea un segundo evento gravable cuando se vende o se convierte. Consulta las reglas de tu jurisdicción o trabaja con un profesional fiscal con conocimiento en cripto.

¿Cuál es la tasa de cashback de tarjeta cripto más alta disponible en 2026?

Existen tasas principales de hasta 8% en el nivel Obsidian de Crypto.com (que requiere staking de ~$400,000 en CRO durante 6 meses) y en el nivel superior de Wirex (que requiere staking de WXT con vesting). Las tasas realistas, después de tener en cuenta los requisitos de nivel, la moneda de pago y los lockups, suelen ser mucho más bajas — a menudo 1–3% para usuarios sin tenencias importantes de tokens. Tria ofrece hasta 6% de cashback pagado en stablecoins sin requisito de staking de tokens, lo que la convierte en la tasa realizada más alta disponible para la mayoría de usuarios sin comprometer capital al token de un emisor.

¿Las tasas de cashback de las tarjetas cripto son mejores que las de las tarjetas de crédito tradicionales?

Los números principales suelen ser más altos en las tarjetas cripto (hasta 8% frente a hasta 5% en las tarjetas de crédito premium). Los números realizados están más cerca de lo que sugieren los titulares, porque las tarjetas tradicionales pagan el cashback en dólares mientras que muchas tarjetas cripto pagan en tokens volátiles. Para los usuarios de tarjetas cripto con cashback en stablecoin, la tasa realizada suele ser competitiva o mejor que la tarjeta tradicional equivalente.

¿Es mejor el cashback custodial o el autocustodial?

El autocustodial es estructuralmente más seguro porque tu saldo nunca se encuentra con un tercero. Las tasas de cashback disponibles en las tarjetas autocustodiales ahora son competitivas con las tarjetas custodiales en 2026, lo cual no era cierto hace dos años. La concesión que la mayoría de los usuarios enfrentan ahora es entre los niveles más altos de las tarjetas custodiales (que requieren bloqueo de capital y aceptan riesgo de plataforma) y las tarjetas autocustodiales (que pagan tasas principales ligeramente más bajas pero en monedas retenibles, sin riesgo de plataforma).

¿Puede el cashback de una tarjeta cripto componerse mientras esperas para gastarlo?

En las tarjetas autocustodiales en tiempo real (Tria, Gnosis Pay), el saldo subyacente puede ganar rendimiento on-chain mientras espera ser usado. El cashback pagado en ese saldo comienza a componerse de inmediato. En las tarjetas custodiales de recarga, el saldo lo mantiene el emisor en fiat o stablecoins y normalmente no genera rendimiento. El efecto compuesto agrega entre 1–3% por año por encima de la tasa principal de cashback para usuarios activos.